Перекрестная ссылка на родственные заявки

Приоритет настоящей заявки основан на предварительной патентной заявке США 60/721454, поданной 28 сентября 2005 г., и предварительной патентной заявке США 60/807775, поданной 19 июля 2006 г.

Предпосылки создания изобретения

В настоящей заявке описано изобретение, которое в целом и в различных вариантах его осуществления относится к устройству, системе и способу сокращения времени взаимодействия при бесконтактной транзакции.

За последние годы все большее распространение получили технологии бесконтактной и беспроводной связи. В сфере платежей бесконтактный платеж имеет ряд преимуществ по сравнению с традиционными технологиями с использованием магнитной полосы и протоколами платежа на контактной основе с использованием микросхем. Например, известно, что традиционные контактные платежные карты действуют относительно медленно, а карты с магнитной полосой не обеспечивают достаточную безопасность. Кроме того, для карт на основе каждой из этих технологий необходимо гнездо в считывающем терминале, который должен обслуживать продавец.

Для бесконтактного платежа не требуется гнездо, в которое вставляют карту. Клиент сохраняет контроль над картой и лишь помещает карту вблизи считывающего терминала, когда это необходимо. Согласно принятым в сфере платежей традиционным техническим требованиям к платежу на контактной основе с использованием микросхем, чтобы завершить транзакцию, клиент обычно должен держать карту вблизи считывающего терминала в различное время и/или в течение длительного времени. С учетом желания продавцов и клиентов сократить время транзакций бесконтактные транзакции, совершаемые согласно традиционным техническим требованиям, не способны соответствовать требованиям рынка.

Продавцы и клиенты также требуют повысить безопасность бесконтактных транзакций. Хотя выпускаемые в последнее время бесконтактные карты с магнитной полосой способны обеспечивать более высокую безопасность, чем традиционные карты с магнитной полосой, такие бесконтактные карты с магнитной полосой обычно рассчитаны только на транзакции, совершаемые в реальном времени. Что касается бесконтактных транзакций, совершаемых в автономном режиме согласно традиционным техническим требованиям, они могут быть подвержены различного рода вмешательствам со стороны нарушителей, обычно известным как действия с использованием программы типа "Троянский конь" и т.д.

В случае вмешательства одного из типов используют устройство для перехвата данных, которые в беспроводном режиме передает устройство для считывания карт, рассчитанное на бесконтактные карты. Это устройство изменяет данные, после чего передает измененные данные карте. Вместо данных, переданных устройством для считывания карт, карта принимает измененные данные, переданные таким устройством. Затем карта обрабатывает измененные данные и передает устройству для считывания карт сообщение, касающееся измененных данных. После этого устройство для считывания карт разрешает совершить транзакцию, исходя из информации, содержащейся в сообщении, переданном картой. При вмешательстве другого типа используют устройство для перехвата данных, которые в беспроводном режиме передает карта, рассчитанная на устройство для считывания карт. Устройство изменяет данные, после чего передает измененные данные устройству для считывания карт. Вместо данных, переданных картой, устройство для считывания карт принимает измененные данные, переданные таким устройством. Затем устройство для считывания карт обрабатывает измененные данные и разрешает совершить транзакцию, исходя из информации, содержащейся в сообщении, переданном устройством. При вмешательствах других типов устройство может провоцировать отказ в обслуживании, не пересылая перехваченные данные карте или устройству для считывания карт.

При вмешательстве одного из типов с использованием программы типа "Троянский конь" вредоносные программные средства, внедренные в карту, изменяют действительные данные до передачи информации устройству для считывания карт. В итоге устройство для считывания карт разрешает совершить транзакцию, исходя из измененных данных. При вмешательстве другого типа с использованием программы типа "Троянский конь" вредоносные программные средства, внедренные в карту, изменяют действительные данные до процесса авторизации. В итоге устройство для считывания карт разрешает совершить транзакцию, исходя из измененных данных.

В случае определенной автономной транзакции вмешательство со стороны нарушителей может использоваться для уменьшения суммы транзакции, которую в итоге распознает карта и устройство для считывания карт. Например, в случае определенной автономной транзакции, предусматривающей покупку товара у продавца, устройство для считывания карт может в беспроводном режиме передавать предназначенные карте данные, указывающие, что сумма транзакции составляет $15. Тем не менее, устройство перехватывает данные до их приема картой и изменяет данные, в результате чего в измененных данных указано, что сумма транзакции составляет только $1. После приема картой измененных данных и передачи устройству для считывания карт сообщения, касающегося измененных данных, устройство для считывания карт разрешает совершить транзакцию на сумму только $1. После получения разрешения продавец отпускает товар, полагая, что сумма разрешенной транзакции составляет $15. Разница между фактической суммой транзакции и уменьшенной суммой транзакции, может в итоге повлиять на сумму, получаемую продавцом от эмитента карт.

Краткое изложение сущности изобретения

Согласно одной из особенностей изобретения предложено устройство для считывания. В различных вариантах осуществления устройство для считывания включает бесконтактный интерфейс и модуль транзакций. Модуль транзакций соединен с бесконтактным интерфейсом и рассчитан на обработку бесконтактной транзакции, в ходе которой время взаимодействия между картой и устройством для считывания составляет менее полсекунды.

Согласно другой особенности изобретения предложена карта. В различных вариантах осуществления карта включает модуль транзакций, рассчитанный на беспроводную связь, при этом карта рассчитана на работу в режиме микросхемы и режиме обработки данных магнитной полосы.

Согласно другой особенности изобретения предложена система. В различных вариантах осуществления система включает устройство для считывания и карту. Устройство для считывания включает бесконтактный интерфейс и модуль транзакций. Карта рассчитана на обмен информацией с устройством для считывания посредством бесконтактного интерфейса. Модуль транзакций соединен с бесконтактным интерфейсом и рассчитан на обработку бесконтактной транзакции, в ходе которой время взаимодействия между картой и устройство для считывания составляет менее полсекунды.

Согласно другой особенности изобретения предложен способ сокращения времени взаимодействия при бесконтактной транзакции. В различных вариантах осуществления способ заключается в том, что в устройстве для считывания выполняют по меньшей мере одну операцию управления риском с учетом транзакции до подачи питания на бесконтактный интерфейс, инициируют связь с картой, используемой для бесконтактной транзакции, принимают информацию, касающуюся карты, и завершают связь с картой до предоставления разрешения на совершение бесконтактной транзакции.

Согласно другой особенности изобретения предложен способ предотвращения вмешательства нарушителя в бесконтактную транзакцию. В различных вариантах осуществления способ заключается в том, что принимают динамическую характеристику, включающую данные счетчика приложений транзакций, непредсказуемый номер терминала, сумму транзакции, код валюты транзакции и непредсказуемый номер карты. Способ также заключается в том, что принимают непредсказуемый номер карты, заново вычисляют динамическую характеристику с использованием непредсказуемого номера карты и разрешают бесконтактную транзакцию в автономном режиме, если динамическая характеристика подтверждена.

Особенности изобретения могут быть реализованы в вычислительном устройстве и/или компьютерной программе, хранящейся на считываемом компьютером носителе. Считываемым компьютером носителем может являться диск, устройство и/или распространяющийся сигнал.

Описание чертежей

Далее в качестве примера описаны различные варианты осуществления изобретения со ссылкой на следующие чертежи, на которых:

на фиг.1 проиллюстрированы различные варианты осуществления устройства для считывания, сокращающего время взаимодействия при бесконтактной транзакции;

на фиг.2 - различные варианты осуществления системы, сокращающей время взаимодействия при бесконтактной транзакции;

на фиг.3 - различные варианты осуществления способа сокращения времени взаимодействия при бесконтактной транзакции;

на фиг.4 - упрощенная блок-схема, иллюстрирующая различные варианты осуществления стадии предварительной обработки транзакции в способе, проиллюстрированном на фиг.3;

на фиг.5 - упрощенная блок-схема, иллюстрирующая различные варианты осуществления стадии выбора приложения в способе, проиллюстрированном на фиг.3;

на фиг.6 - упрощенная блок-схема, иллюстрирующая различные варианты осуществления стадии предоставления разрешения в способе, проиллюстрированном на фиг.3 и

на фиг.7 - различные варианты осуществления способа сокращения времени взаимодействия при второй бесконтактной транзакции.

Подробное описание изобретения

Подразумевается, что, по меньшей мере, часть из чертежей и описания изобретения упрощена с целью выделения элементов, важных для четкого понимания изобретения, а другие элементы, которые, как понятно специалистам в данной области техники, также могут являться частью изобретения, опущены для ясности. Тем не менее, поскольку такие элементы известны из уровня техники, и они необязательно способствуют пониманию изобретения, описание таких элементов не приводится.

На фиг.1 проиллюстрированы различные варианты осуществления устройства 10 для считывания, сокращающего время взаимодействия при бесконтактной транзакции. Устройством 10 для считывания может являться устройство любого типа, рассчитанное на обмен информацией с другим устройством посредством бесконтактного интерфейса. В различных вариантах осуществления устройством 10 для считывания может являться торговое устройство, встроенное в кассовый терминал, или отдельное торговое устройство, но обменивающееся информацией с кассовым терминалом. Используемый в описании термин "время взаимодействия" относится к времени взаимодействия между устройством 10 для считывания и другим устройством, и не включает время, которое необходимо для предоставления разрешения в реальном времени, или время, которое необходимо устройству для считывания, чтобы проверить подлинность статической или динамической характеристики с целью аутентификации данных в автономном режиме. Устройство 10 для считывания может использоваться в сочетании с существующей инфраструктурой системы платежей там, где требуется сократить время совершения транзакций по сравнению с традиционными протоколами осуществления платежей. В различных вариантах осуществления устройство 10 для считывания может использоваться для сокращения времени взаимодействия примерно до менее 500 миллисекунд.

Устройство 10 для считывания включает бесконтактный интерфейс 12 и модуль 14 транзакций, соединенный с бесконтактным интерфейсом. Модуль 14 транзакций рассчитан на обработку бесконтактной транзакции, в ходе которой время взаимодействия между устройством 10 для считывания и другим устройством составляет менее полсекунды. Модуль 14 транзакций также может быть рассчитан на осуществление аутентификации данных в статическом режиме и/или аутентификации данных в динамическом режиме, что более подробно описано далее. В различных вариантах осуществления устройство 10 для считывания дополнительно включает модуль 16 безопасности, соединенный с модулем 14 транзакций. Модуль 16 безопасности рассчитан на предотвращение вмешательства нарушителя в бесконтактную транзакцию.

Каждый из модулей 14, 16 может быть реализован в виде аппаратных или программно-аппаратных средств. В различных вариантах осуществления модули 14, 16 могут быть реализованы в виде приложений, компьютерных программ и т.д. с использованием любого применимого компьютерного языка (например, С, С++, Delphi, Java, JavaScript, Perl, Visual Basic, VBScript и т.д.) и могут на постоянной или временной основе входить в состав машины, компонента, физического или виртуального оборудования, носителя информации или распространяющегося сигнала любого типа, способного передавать команды устройству. На считываемом компьютером носителе может храниться системная программа в виде последовательности команд, и при считывании носителя процессором выполняются описанные функции. Используемый в описании термин "считываемый компьютером носитель" может включать, например, магнитные и оптические запоминающие устройства, такие как дискеты, компакт-диски, как доступные только для чтения, так и перезаписываемые, накопители на оптическом диске и накопители на жестком диске. Считываемый компьютером носитель также может включать память, которая может являться физической, виртуальной, постоянной, временной, полупостоянной или полувременной. Считываемый компьютером носитель может дополнительно включать один или несколько распространяющихся сигналов, которые необязательно могут передаваться на одной или нескольких несущих волнах. Хотя модули 14, 16 показаны на фиг.1 как два отдельных модуля 14, 16, для специалиста в данной области техники ясно, что функциональные возможности модулей 14, 16 могут быть объединены в одном модуле.

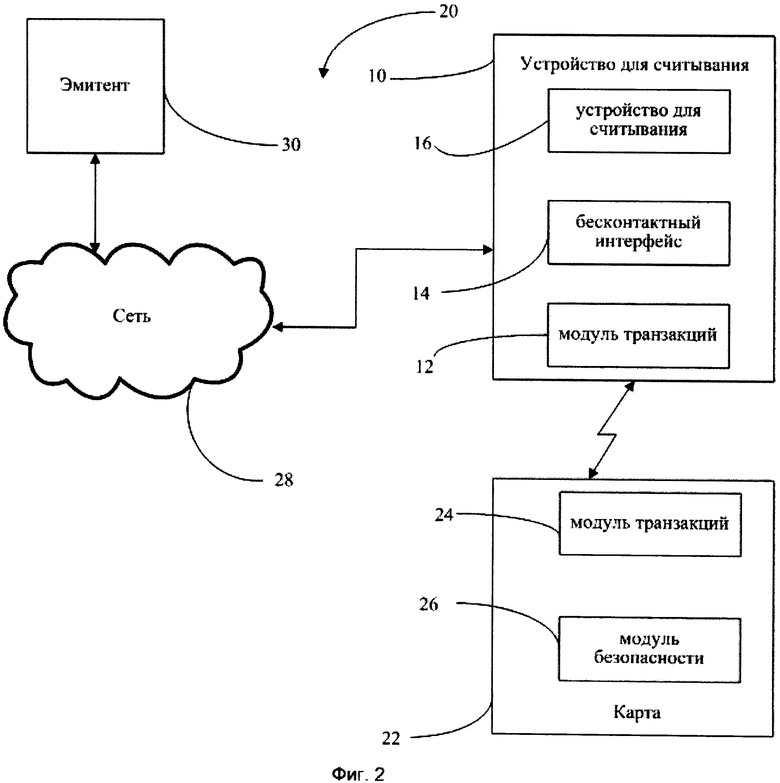

На фиг.2 проиллюстрированы различные варианты осуществления системы 20 для сокращения времени взаимодействия при бесконтактной транзакции. Система 20 включает устройство 10 для считывания и карту 22. Используемый в описании термин "карта" относится к устройству любого типа, способному обмениваться информацией с устройством 10 для считывания посредством бесконтактного интерфейса 12. В различных вариантах осуществления картой 22 может являться смарт-карта, мобильный телефон, персональный цифровой помощник и т.д. Карта 22 рассчитана на обмен информацией с устройством 10 для считывания посредством бесконтактного интерфейса 12. В различных вариантах осуществления карта 22 включает модуль 24 транзакций, рассчитанный на взаимодействие с устройством 10 для считывания с целью совершения бесконтактной транзакции. Карта 22 может дополнительно включать модуль 26 безопасности, рассчитанный на взаимодействие с устройством 10 для считывания с целью предотвращения вмешательства нарушителя в бесконтактную транзакцию. Модули 24, 26 могут быть аналогичны модулям 14, 16 устройства 10 для считывания. В различных вариантах осуществления картой 22 может являться двухрежимная карта, которая рассчитана на работу в режиме микросхемы или режиме обработки данных магнитной полосы (с использованием эквивалента данных дорожки 2). Режим работы карты 22 может быть определен картой 22, исходя из возможностей устройства 10 для считывания.

Система 20 может дополнительно включать сеть 28, соединенную с устройством 10 для считывания и эмитентом 30. Сетью 28 может являться известная из уровня техники сеть любого применимого типа, которая соединена с устройством 28 для считывания любым применимым способом, известным из уровня техники, и соединена с эмитентом 30 любым применимым способом, известным из уровня техники. Сеть 28 может включать систему доставки любого типа, включая без ограничения локальную сеть (например, Ethernet), глобальную сеть (например, Интернет и/или "Всемирную паутину"), телефонную сеть (например, аналоговую, цифровую, проводную, беспроводную, PSTN, ISDN, GSM, GPRS и/или xDSL), сеть с пакетной коммутацией, сеть радиосвязи, телевизионную сеть, кабельную сеть, сеть спутниковой связи и/или любую другую сеть проводной или беспроводной связи, рассчитанную на передачу данных. Сеть 28 может включать такие элементы, как, например, промежуточные узлы, серверы-посредники, маршрутизаторы, коммутаторы и адаптеры, рассчитанные на направление и/или доставку данных.

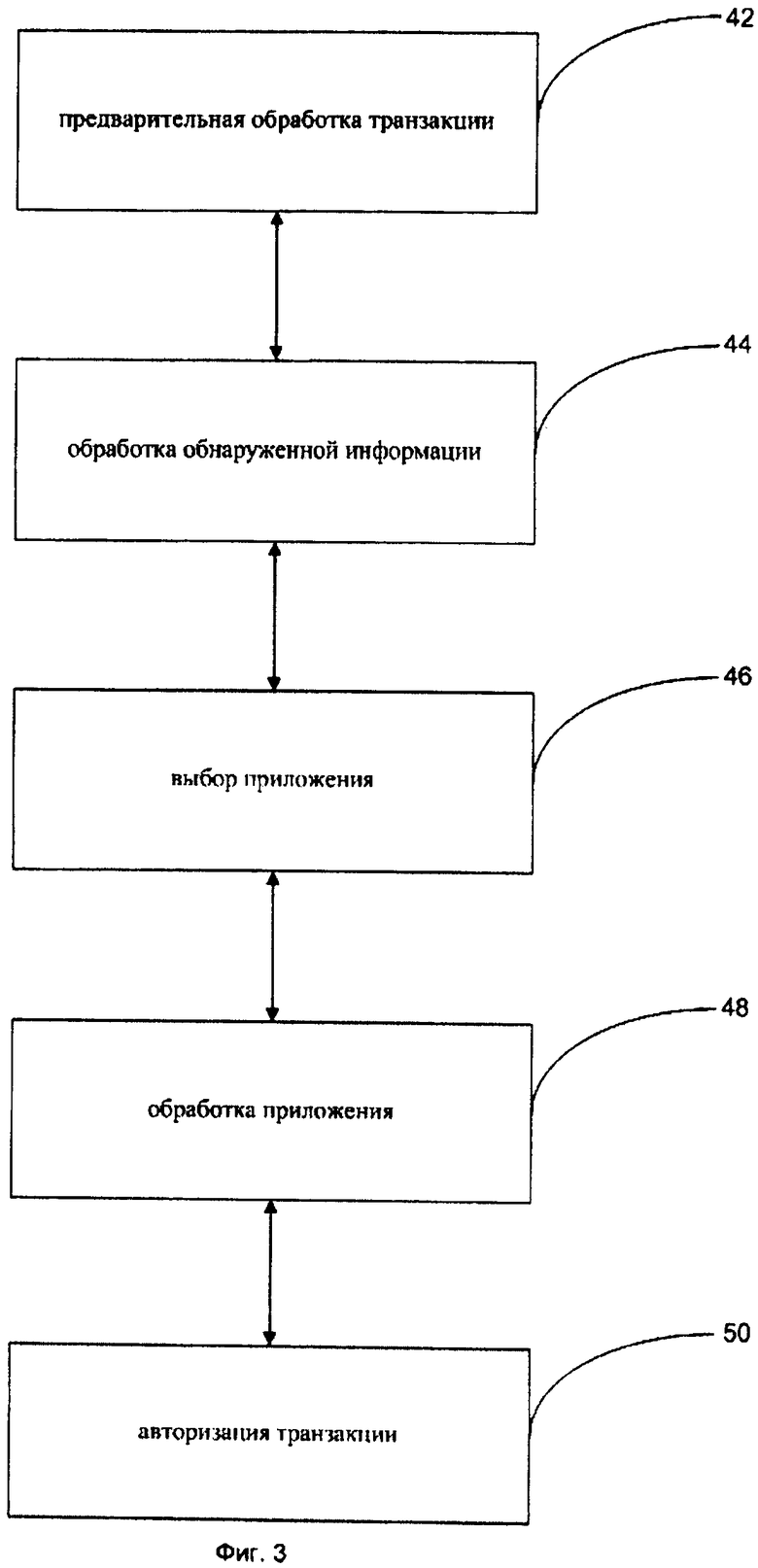

На фиг.3 проиллюстрированы различные варианты осуществления способа 40 сокращения времени взаимодействия при бесконтактной транзакции. Способ 40 может быть реализован системой 20, показанной на фиг.2. Способ 40 включает стадию 42 предварительной обработки транзакции, стадию 44 обработки обнаруженной информации, стадию 46 выбора приложения, стадию 48 обработки приложения и стадию 50 предоставления разрешения на совершение транзакции.

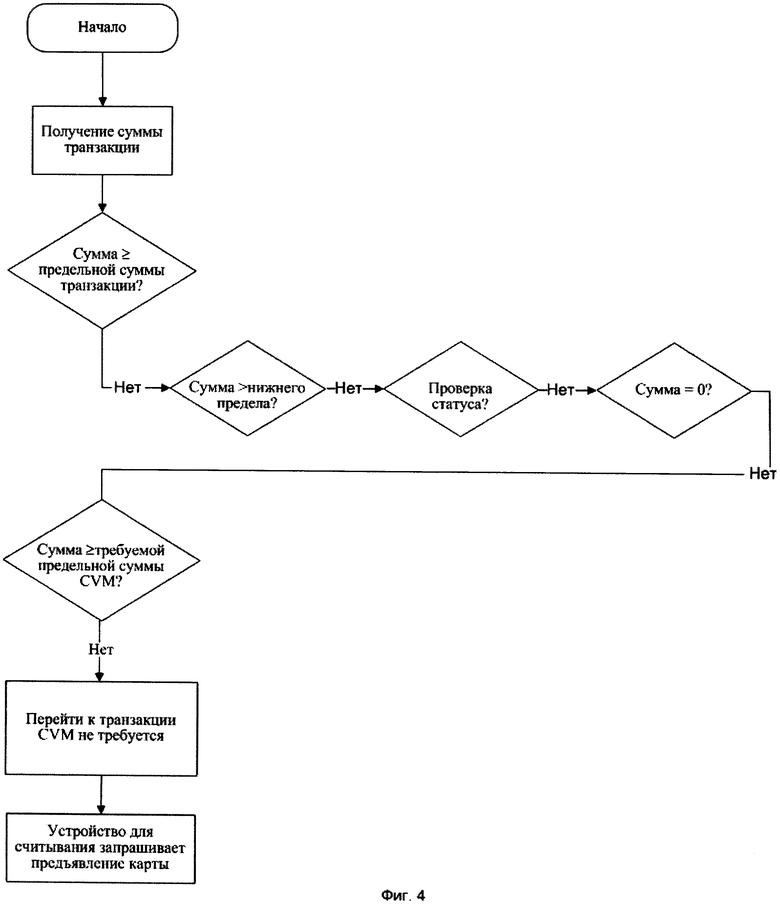

Для сведения к минимуму времени взаимодействия между картой 22 и устройством 10 для считывания при совершении определенной транзакции устройство 10 для считывания осуществляет стадию 42 предварительной обработки транзакции до запроса на предъявление карты 22. Во время стадии 42 предварительной обработки транзакции устройство 10 для считывания выполняет определенные операции управления риском с учетом транзакции. Например, в различных вариантах осуществления устройство 10 для считывания может получать информацию о сумме транзакции и сравнивать сумму транзакции с предельной суммой транзакции, нижним пределом, ограничением процедуры проверки владельца карты и т.д. После завершения стадии 42 предварительной обработки транзакции устройство 10 для считывания может рекомендовать владельцу карты предъявить карту 22. На основании предварительной обработки транзакции устройство 10 для считывания может запросить прекращение транзакции, обработку в реальном времени или обработку в автономном режиме. На фиг.4 показана упрощенная блок-схема, иллюстрирующая различные варианты осуществления стадии 42 предварительной обработки транзакции.

За стадией 42 предварительной обработки транзакции следует стадия 44 обработки обнаруженной информации. Если карта 22 предъявлена и находится в зоне действия устройства 10 для считывания, устройство 10 для считывания подает питание на бесконтактный интерфейс 12 и устанавливает связь с картой 22 посредством бесконтактного интерфейса 12 на стадии 44 обработки обнаруженной информации. Если устройство 10 для считывания обнаружит множество бесконтактных карт 22 в зоне своего действия, устройство 10 для считывания может сообщить об этом владельцу карты и запросить предъявить только одну карту 22 для совершения транзакции. Кроме того, устройство 10 для считывания может прервать транзакцию на стадии 44 обработки обнаруженной информации и прекратить подачу питания на бесконтактный интерфейс 12 по указанию продавца или по истечении предварительно установленной паузы.

За стадией 44 обработки обнаруженной информации следует стадия 46 выбора приложения. На стадии 46 выбора приложения устройство 10 для считывания передает карте 22 первое командное сообщение (например, SELECT PPSE). Первое командное сообщение может служить запросом списка идентификаторов приложений, меток приложений и индикаторов приоритета приложений, поддерживаемых картой 22 и доступных посредством бесконтактного интерфейса 12. В ответ на первое командное сообщение карта 22 создает такой список и передает его устройству 10 для считывания. В различных вариантах осуществления список может быть включен в информацию управления файлами (FCI), передаваемую устройству 10 для считывания. Затем устройство 10 для считывания использует список, переданный картой 22, для создания списка приложений, являющихся общими для устройства 10 для считывания и карты 22. После создания списка общих приложений устройство 10 для считывания передает карте 22 второе командное сообщение (например, SELECT AID). Второе командное сообщение может служить запросом на совершение транзакции с использованием определенного приложения из списка общих приложений. В различных вариантах осуществления определенное приложение может являться общим приложением с высшим приоритетом согласно индикаторам приоритета приложений, ранее переданным картой 22. В ответ на второе командное сообщение карта 22 передает устройству 10 для считывания запрос на предоставление различных подробностей, касающихся возможностей устройства 10 для считывания и конкретных требований к транзакции устройства 10 для считывания. В различных вариантах осуществления запрошенные подробности могут быть предоставлены в списке терминальных объектов данных (например, PDOL), соответствующих устройству 10 для считывания. Если список терминальных объектов данных включает конкретный элемент данных (например, терминальные классификаторы транзакции), начинается стадия 48 обработки приложения. В противном случае устройство 10 для считывания может прекратить транзакцию или попытаться обработать транзакцию посредством другого интерфейса. На фиг.5 показана упрощенная блок-схема, иллюстрирующая различные варианты осуществления стадии 46 выбора приложения.

На стадии 48 обработки приложения устройство 10 для считывания передает карте 22 третье командное сообщение (например, GPO) в ответ на поступивший от карты запрос на предоставление подробностей, касающихся возможностей устройства 10 для считывания и конкретных требований к транзакции устройства 10 для считывания. Третье командное сообщение может использоваться вместо трех отдельных команд, предусмотренных предыдущими требованиями. За счет уменьшения числа команд и ответов, необходимых для совершения бесконтактной транзакции, дополнительно сводится к минимуму требуемое время взаимодействия между картой 22 и устройством 10 для считывания. Третье командное сообщение может включать значения для любого числа элементов данных, запрошенных картой 22. Значения различных элементов данных указывают тип транзакций, поддерживаемых устройством 10 для считывания, поддерживает ли или требует ли устройство 10 для считывания обработку в автономном режиме и/или в реальном времени, какие способы проверки владельца карты поддерживает или требует устройство 10 для считывания и т.д. Элементы данных могут включать терминальные классификаторы транзакции, сумму транзакции, непредсказуемый номер терминала, код валюты транзакции и любые другие данные, запрошенные картой 22 в ответ на второе командное сообщение.

Затем в зависимости от типа транзакций, поддерживаемых устройством 10 для считывания, карта 22 выполняет ряд операций управления риском, соответствующих транзакции конкретного типа. В различных вариантах осуществления операции управления риском могут включать проверку внутреннего индикатора карты для защиты от срыва транзакции, сравнение значения валютного кода приложения со значением валютного кода транзакции, сравнение числа вводов личного идентификационного номера (PIN-кода) с установленным предельным числом, определение того, необходим ли способ проверки владельца, сравнение суммы транзакции с нижним пределом для карты 22, сравнение суммы транзакции с нарастающей итоговой суммой транзакции по карте 22, сравнение данных счетчика последовательных транзакций со значением предельной суммы последовательных транзакций и т.д. За счет выполнения перечисленных операций управления риском на данной стадии транзакции, а не на более поздней стадии согласно традиционным требованиям, дополнительно сводится к минимуму время взаимодействия между картой 22 и устройством 10 для считывания. Исходя из обработки результатов управления риском, карта 22 может запросить прекращение транзакции, обработку в режиме реального времени или в автономном режиме.

По завершении операций управления риском карта 22 создает соответствующий ответ на третье командное сообщение и передает ответ устройству 10 для считывания. Информация, включаемая в ответ, может меняться в зависимости от того, желает ли владелец карты 22, чтобы совершение транзакции было разрешено в реальном времени, разрешено в автономном режиме или транзакция была прекращена. Например, если владелец карты 22 желает, чтобы совершение транзакции было разрешено в реальном времени, ответ может включать данные счетчика приложений транзакций (АТС), указывающий число транзакций, обработанных картой, криптограмму приложения, генерированную картой 22 с использованием данных счетчика приложений транзакций, и данные терминала (например, непредсказуемый номер терминала и сумму транзакции), включенные в третье командное сообщение, профиль замены приложения (AIP) с указанием обоснования характеристики управления риском, прикладные данные эмитента и эквивалент данных дорожки 2, а также различные иные элементы данных.

Если владелец карты 22 желает, чтобы совершение транзакции было разрешено в автономном режиме, ответ на третье командное сообщение может включать данные счетчика приложений транзакций (АТС), указывающий число транзакций, обработанных картой. Ответ также может включать динамическую характеристику, генерированную картой 22 с использованием данных счетчика приложений транзакций, данных терминала (например, непредсказуемый номер терминала, сумму транзакции, валюту транзакции), включенных в третье командное сообщение, и непредсказуемый номер карты. Ответ может дополнительно включать криптограмму приложения, генерированную картой 22 с использованием данных счетчика приложений транзакций и данных терминала (например, непредсказуемого номера терминала и суммы транзакции), включенных в третье командное сообщение. Кроме того, ответ может включать обнаружитель файлов приложений (AFL), указывающий положение файлов и информации, касающейся приложения, профиль замены приложения (AIP) с обоснованием характеристик управления риском, прикладные данные эмитента и различные иные элементы данных. В различных вариантах осуществления карта 22 может увеличить данные счетчика приложений транзакций до того, как он вычислит криптограмму приложения и динамическую характеристику. Если величина динамической характеристики превысит заданный порог, на стадии 50 динамическая характеристика может быть возвращена в ответ на четвертое командное сообщение, которое описано далее. В различных вариантах осуществления криптограмма приложения, генерированная картой 22, включает меньше элементов данных, чем криптограммы приложения, используемые согласно предшествующим техническим требованиям. За счет использования меньшего числа элементов данных для генерирования криптограммы приложения сокращается общее время обработки и дополнительно сводится к минимуму время взаимодействия между картой 22 и устройством 10 для считывания.

За стадией 48 обработки приложения следует стадия 50 предоставления разрешения. После приема устройством 10 для считывания ответа на третье командное сообщение от карты 22 карта 22 может быть удалена из зоны действия устройства 10 для считывания, если разрешение на совершение транзакции должно быть предоставлено в реальном времени. Таким образом, если разрешение запрошено и предоставляется в реальном времени, не требуется, чтобы карта 22 оставалась в зоне действия устройства 10 для считывания. За счет того, что на этой стадии транзакции карта 22 может быть удалена, дополнительно сводится к минимуму время взаимодействия между картой 22 и устройством 10 для считывания. Затем устройство 10 для считывания может в реальном времени передать эмитенту 30 криптограмму приложения, предоставленную картой 22 в ответ на третье командное сообщение. Исходя из ответа, полученного впоследствии от эмитента 30, устройство 10 для считывания разрешает или отклоняет транзакцию.

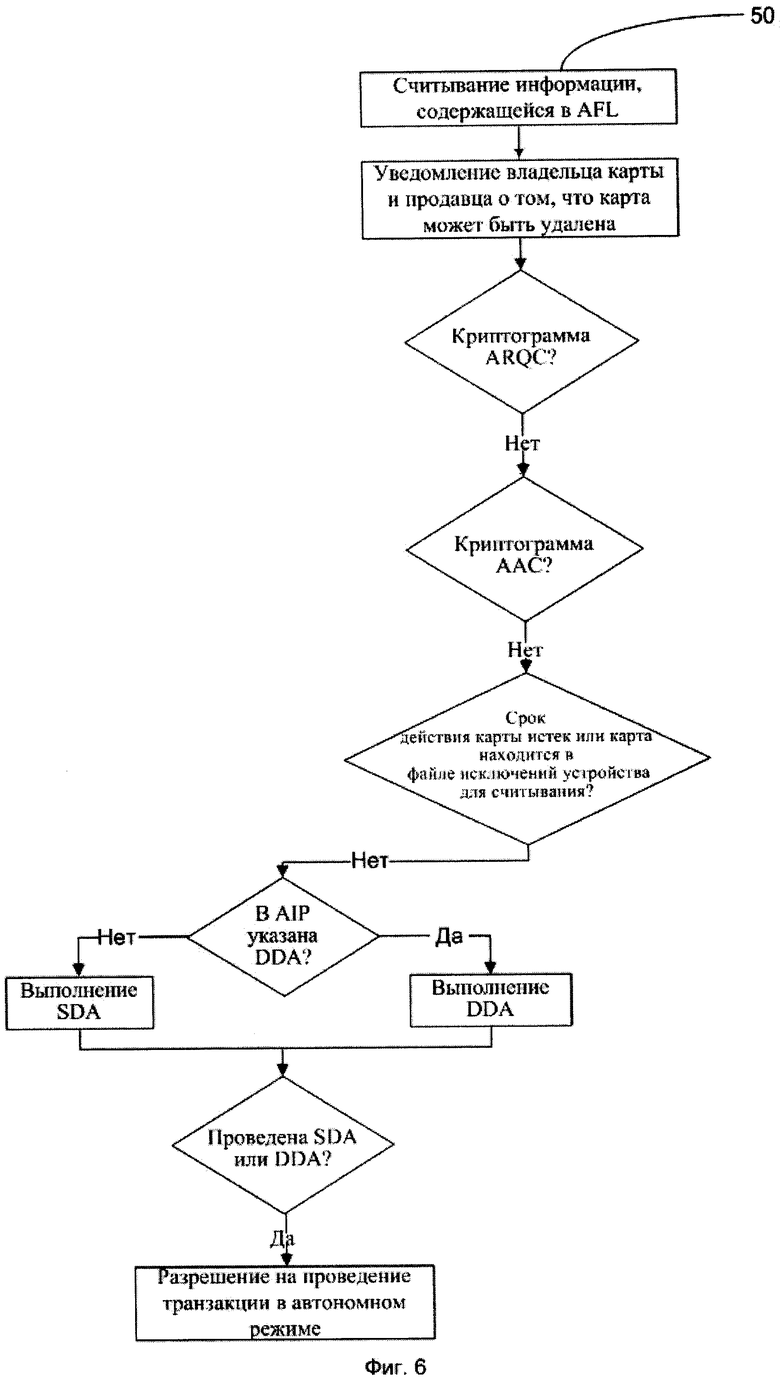

Если разрешение на совершение транзакции должно быть предоставлено в автономном режиме, устройство 10 для считывания после приема ответа на третье командное сообщение от карты 22 передает карте 22 четвертое командное сообщение (например, READ RECORD). Четвертое командное сообщение может служить запросом на получение информации, содержащейся в обнаружителе файлов приложений (AFL), предоставленном картой 22 в ответ на третье командное сообщение. В ответ на четвертое командное сообщение карта 22 передает устройству 10 для считывания соответствующую информацию. После приема устройством 10 для считывания последней информации карта 22 может быть удалена из зоны действия устройства 10 для считывания. Таким образом, в процессе предоставления разрешения в автономном режиме не требуется, чтобы карта 22 оставалась в зоне действия устройства 10 для считывания. За счет того, что на этой стадии транзакции карта 22 может быть удалена, дополнительно сводится к минимуму время взаимодействия между картой 22 и устройством 10 для считывания. Затем устройство 10 для считывания может проверить, не истек ли срок действия карты 22. Если устройство 10 для считывания установит, что срок действия карты 22 не истек, устройство 10 для считывания может осуществить аутентификацию данных в автономном режиме. Тип аутентификации данных в автономном режиме, т.е. аутентификация данных в статическом режиме (SDA) или аутентификация данных в динамическом режиме (DDA) определяют, исходя из профиля замены приложения (АЕР), предоставленного картой 22 в ответ на третье командное сообщение.

В случае аутентификации данных в статическом режиме устройство 10 для считывания пытается проверить достоверность статической характеристики, предоставленной картой 22 в ответ на третье командное сообщение. Аутентификация данных в статическом режиме предусматривает проверку достоверности важных прикладных данных с целью гарантировать, что данные не были изменены обманным путем. Если достоверность статической характеристики подтверждена, предоставляется разрешение на совершение транзакции в автономном режиме. В противном случае транзакция может быть переведена в режим реального времени или прекращена. В случае аутентификации данных в динамическом режиме устройство 10 для считывания пытается проверить достоверность динамической характеристики, предоставленной картой 22 в ответ на третье командное сообщение. Аутентификация данных в динамическом режиме предусматривает проверку достоверности важных прикладных данных с целью гарантировать, что данные не были изменены обманным путем и что карта 22 является подлинной. В различных вариантах осуществления проверка достоверности динамической характеристики может включать использование данных счетчика приложений транзакций (АТС) и непредсказуемого номера терминала, предоставленных картой 22 в ответ на третье командное сообщение, для пересчета динамической характеристики. В других вариантах осуществления проверка достоверности динамической характеристики может включать использование непредсказуемого номера карты, полученного от карты, для пересчета динамической характеристики. Если достоверность динамической характеристики подтверждена, устройство 10 для считывания генерирует сигнал отбоя, включающий криптограмму, предоставленную картой 22 в ответ на третье командное сообщение, и другие сопутствующие данные. В противном случае транзакция может быть переведена в режим реального времени или прекращена. Если достоверность динамической характеристики не подтверждена, в различных вариантах осуществления устройство 10 для считывания может перевести транзакцию в реальное время с использованием криптограммы, ранее полученной от карты 22. Таким образом, устройство 10 для считывания может генерировать запрос на переход в режим реального времени с помощью криптограммы, полученной в автономном режиме. На фиг.6 показана упрощенная блок-схема, иллюстрирующая различные варианты осуществления стадии 50 предоставления разрешения.

Как описано выше, способ 40 может использоваться для сведения к минимуму времени взаимодействия между картой 22 и устройством 10 для считывания при бесконтактной транзакции примерно до менее 500 миллисекунд. Для предотвращения вмешательства нарушителя в бесконтактную транзакцию в автономном режиме в различных вариантах осуществления способа 40 может использоваться аутентификация данных в динамическом режиме нового типа. При транзакциях в автономном режиме карта 22 может использовать данные счетчика приложений транзакций (АТС) и непредсказуемый номер карты, а также непредсказуемый номер терминала, сумму транзакции и валютный код транзакции, включенные в третье командное сообщение (например, GPO), для создания динамической характеристики. Обнаружитель файлов приложений (AFL), который впоследствии передают вместе с динамической характеристикой устройству 10 для считывания в ответ на третье командное сообщение, обнаруживает информацию, содержащую сертификаты цифровой подписи Райвеста-Шамира-Адлемана (RSA) и данные, касающиеся аутентификации данных в динамическом режиме. Таким образом, на стадии 50 предоставления разрешения устройство 10 для считывания может считывать сертификат эмитента, сертификат бесконтактной карты и данные, касающиеся аутентификации данных в динамическом режиме. В различных вариантах осуществления устройство 10 для считывания может использовать данные счетчика приложений транзакций (АТС), непредсказуемый номер карты, непредсказуемый номер терминала, сумму транзакции и валютный код транзакции, полученные от карты 22 в ответ на четвертое командное сообщение, для пересчета динамической характеристики с целью проверки достоверности. В тех случаях когда бесконтактная транзакция подверглась вмешательству со стороны нарушителя, результат пересчета не будет соответствовать динамической характеристике, ранее полученной от карты 22. В таких случаях устройство 10 для считывания может отклонить или прекратить бесконтактную транзакцию.

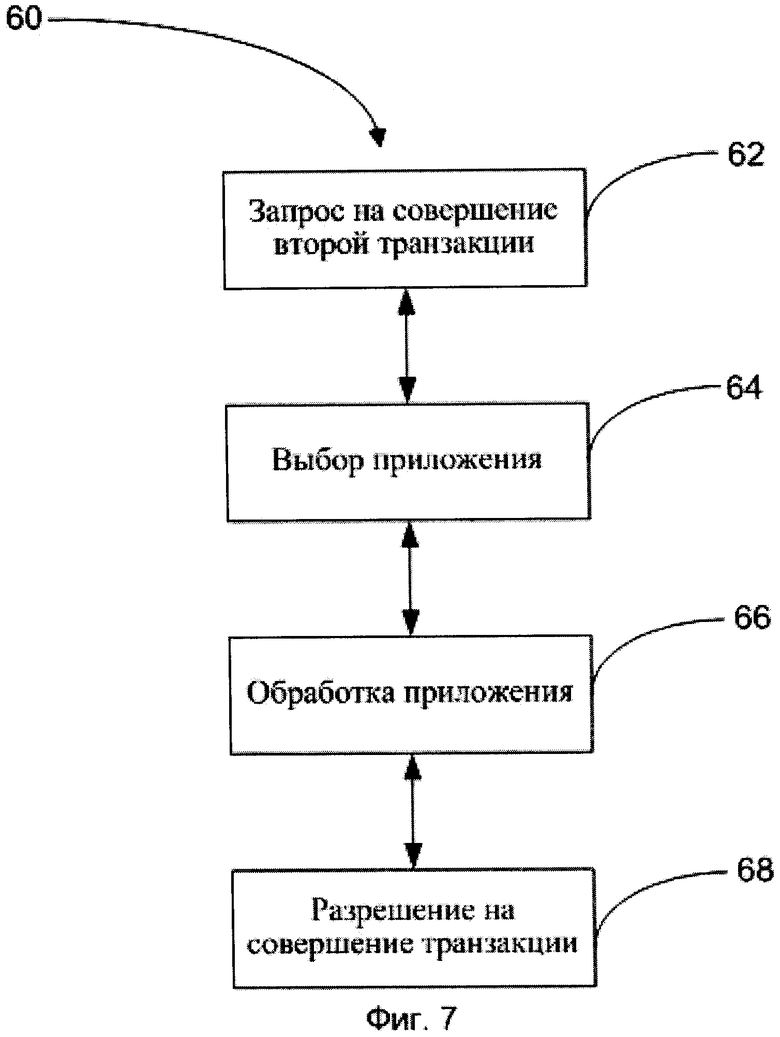

На фиг.7 проиллюстрированы различные варианты осуществления способа 60 сокращения времени взаимодействия при второй бесконтактной транзакции после того, как на стадии 50 способа 40 передан запрос на предоставление разрешения в реальном времени. В различных вариантах осуществления способ 60 может частично включать способ 40. Способ 60 может быть реализован системой 20, показанной на фиг.2. Способ 60 может использоваться для сведения к минимуму времени взаимодействия между картой 22 и устройством 10 для считывания при второй бесконтактной транзакция примерно до менее 500 миллисекунд. В различных вариантах осуществления способ 60 включает стадию 62 запроса на совершение второй транзакции, стадию 64 выбора приложения, стадию 66 обработки приложения и стадию 68 разрешения на совершение транзакции.

Вторая бесконтактная транзакция не является финансовой транзакцией. Поскольку при второй бесконтактной транзакции карту 22 еще раз помещают в зону действия устройства 10 для считывания, процесс может быть назван обратной обработкой карты. До начала процесса, во время первой описанной выше транзакции, устройство 10 для считывания и карта 22 могут уведомить друг друга о том, что они поддерживают процесс обратной обработки карты. Например, устройство 10 для считывания и карта 22 могут сообщить о поддержке обратной обработки карты во время первой транзакции на стадии 46 выбора приложения.

После того как на стадии 50 способа 40 передан запрос на предоставление разрешения в реальном времени, устройство 10 для считывания или карта 22 (при посредстве владельца карты) может запросить вторую бесконтактную транзакцию на стадии 62 запроса на совершение второй транзакции. В различных вариантах осуществления устройство 10 для считывания может запросить вторую бесконтактную транзакцию на стадии 62 запроса на совершение второй транзакции, если ответ эмитента на запрос на предоставление разрешения в реальном времени содержит сообщение, которое должно быть доставлено карте 22. Такое сообщение может использоваться для предоставления карте 22 обновленной информации, или сброса данных счетчика, или для блокирования счета. Например, в ответ на запрос на предоставление разрешения в реальном времени эмитент 30 может включать сценарное сообщение с запросом на повторное предъявление карты 22. Таким способом эмитент 30 может иметь возможность впоследствии заблокировать счет, восстановить платежеспособность в автономном режиме, увеличить предел расходов в автономном режиме и т.д., даже если владелец карты 22 не запрашивал совершения таких действий. Для напоминания владельцу карты о том, чтобы он предъявил карту 22 во второй раз, устройство 10 для считывания может отобразить сообщение о необходимости дополнительного времени для обработки карты, сообщения с просьбой снова предъявить карту и т.д.

В других вариантах осуществления карта 22 может запросить вторую транзакцию для перезагрузки, если платежеспособность карты в автономном режиме становится низкой. Например, если платежеспособность карты в автономном режиме становится низкой, карта 22 при посредстве владельца карты может запросить перезагрузку путем запроса на предоставление разрешения в реальном времени и сообщения текущей суммы, доступной для расходования. Чтобы гарантировать, что предъявляемой картой 22 является карта 22, предъявленная при совершении первой транзакции, на стадии 62 запроса на совершение второй транзакции может быть проверена подлинность карты 22.

За стадией 62 запроса на совершение второй транзакции следует стадия 64 выбора приложения. Стадия 64 выбора приложения способа 60 может быть аналогична стадии 46 выбора приложения описанного выше способа 40. На стадии 64 выбора приложения устройство 10 для считывания передает карте 22 командное сообщение (например, SELECT VSDC AID). Командное сообщение может служить запросом на совершение второй транзакции с использованием конкретного приложения из списка общих приложений, ранее созданного устройством 10 для считывания. В ответ на командное сообщение карта 22 передает устройству 10 для считывания PDOL. PDOL может быть аналогичен PDOL, который устройство 10 для считывания передает на описанной выше стадии 46 выбора приложения способа 40. Если PDOL включает конкретный элемент данных (например, терминальные классификаторы транзакции), осуществляют стадию 66 обработки приложения.

За стадией 64 выбора приложения следует стадия 66 обработки приложения. Стадия 66 обработки приложения может быть аналогична стадии 48 обработки приложения описанного выше способа 40, но отличается тем, что она не включает обработку финансовой транзакции. На стадии 66 обработки приложения устройство 10 для считывания передает карте 22 другое командное сообщение (например, GPO). После приема командного сообщения карта 22 создает соответствующий ответ и передает ответ устройству 10 для считывания.

За стадией 66 обработки приложения следует стадия 68 разрешения на совершение транзакции. Если эмитент 30 решит осуществить перезагрузку платежеспособности карты 22 в автономном режиме, в различных вариантах осуществления эмитент 30 может передать ответную криптограмму и разрешить совершение транзакции или включить сценарное сообщение с указанием кода аутентификации сообщений (MAC). Криптограмма или MAC могут служить для того, чтобы гарантировать, что обновление, сброс данных счетчика и т.д. поступают только для карты 22 эмитента 30.

Как описано выше, способ 60 может использоваться для изменения параметров риска карты, данных счетчиков карты, статуса карты и т.д. Например, в случае изменения параметров риска карты способ 60 может использоваться для увеличения предела расходов в автономном режиме, увеличения предельной суммы разовой транзакции, разрешения совершать транзакции в двух или более различных валютах, изменения используемого курса конвертации валюты и т.д. В случае изменения данных счетчиков карты способ 60 может использоваться, например, для переустановки текущей суммы, доступной для расходования и т.д. В случае изменения статуса карты способ 60 может использоваться для блокирования или разблокирования конкретного приложения. Для специалиста в данной области техники ясно, что способ 60 может использоваться для изменения других параметров, данных счетчиков и т.д.

Хотя выше в порядке примера описано несколько вариантов осуществления изобретения, для специалиста в данной области техники ясно, что в описанные варианты осуществления могут быть внесены различные усовершенствования, изменения и переделки, не выходящие за пределы существа и объема изобретения, ограниченного приложенными притязаниями. Например, в различных вариантах осуществления описанное выше устройство 10 для считывания, система 20 и/или способ 40 могут быть усовершенствованы для предотвращения осуществляемых нарушителями вмешательств аналогичных типов в работу беспроводных телефонов, УКВ-связи и других устройств, использующих беспроводную передачу информации. Кроме того, различные варианты осуществления способа 60 могут использоваться для обработки транзакций, связанных с конвертацией валюты, программ лояльности и т.д.

Изобретение относится к вычислительной технике, а именно к системе и устройствам сокращения времени взаимодействия при бесконтактной транзакции. Техническим результатом является повышение безопасности проведения транзакции в системе за счет аутентификации данных в динамическом режиме. Система содержит: устройство владельца карты, выданное эмитентом и рассчитанное на хранение данных; считывающий терминал. Устройство владельца карты содержит: модуль транзакции; модуль безопасности. Считывающий терминал содержит: бесконтактный интерфейс; модуль транзакции; модуль безопасности, связанный с модулем транзакции считывающего терминала и рассчитанный на взаимодействие с устройством владельца карты для предотвращения вмешательства нарушителя в бесконтактную транзакцию посредством проверки достоверности динамической подписи, содержащей код валюты транзакции и непредсказуемый номер устройства владельца карты. 5 н. и 11 з.п. ф-лы, 7 ил.

1. Считывающий терминал, рассчитанный на установление служащей для обмена данными транзакции беспроводной связи с бесконтактным платежным устройством и на прием по беспроводной связи упомянутых данных от устройства владельца карты в ходе бесконтактной транзакции, при этом считывающий терминал имеет: бесконтактный интерфейс, рассчитанный на взаимодействие с бесконтактным платежным устройством, модуль транзакции, связанный с бесконтактным интерфейсом и рассчитанный: на обнаружение присутствия бесконтактного платежного устройства на предварительно заданном расстоянии от считывающего терминала, на активизацию бесконтактного интерфейса после обнаружения присутствия бесконтактного платежного устройства, на передачу бесконтактному платежному устройству запроса данных посредством бесконтактного интерфейса, на прием от бесконтактного платежного устройства запрошенных данных посредством бесконтактного интерфейса, на осуществление статической и динамической аутентификации данных с использованием запрошенных данных и на осуществление бесконтактной транзакции, в ходе которой взаимодействие между бесконтактным платежным устройством и считывающим терминалом составляет менее полсекунды, и модуль безопасности, связанный с модулем транзакции и рассчитанный на предотвращение вмешательства нарушителя в бесконтактную транзакцию путем проверки достоверности принятой от бесконтактного платежного устройства динамической подписи, которая содержит: код валюты транзакции и непредсказуемый номер бесконтактного платежного устройства.

2. Считывающий терминал по п.1, в котором подтверждение достоверности динамической подписи, принятой от бесконтактного платежного устройства, представляет собой пересчет динамической подписи.

3. Считывающий терминал по п.2, в котором пересчет динамической подписи осуществляется с использованием по меньшей мере одного из следующего: кода валюты транзакции и непредсказуемого номера бесконтактного платежного устройства.

4. Выданное эмитентом устройство владельца карты, рассчитанное на хранение данных аутентификации и на обмен данными со считывающим терминалом в ходе бесконтактной транзакции, имеющее: модуль транзакции, рассчитанный: на беспроводную связь, при этом устройство владельца карты содержит магнитную полосу, позволяющую устройству владельца карты по беспроводной связи обмениваться данными со считывающим терминалом посредством контакта с магнитной полосой, и встроенную электронную микросхему, позволяющую устройству владельца карты по беспроводной связи обмениваться данными со считывающим терминалом, на взаимодействие со считывающим терминалом, чтобы: быть обнаруживаемым при нахождении на предварительно заданном расстоянии от считывающего терминала, принимать от считывающего терминала первое командное сообщение, содержащее запрос списка приложений, поддерживаемых устройством владельца карты для проведения бесконтактной транзакции, в ответ на первое командное сообщение передавать считывающему терминалу запрошенный список приложений, принимать от считывающего терминал второе командное сообщение, содержащее запрос на проведение бесконтактной транзакции с использованием одного упомянутого приложения из списка приложений, в ответ на второе командное сообщение передавать запрос на проведение бесконтактной транзакции одного типа, поддерживаемого считывающим терминалом; принимать третье командное сообщение, содержащее упомянутую бесконтактную транзакцию одного запрошенного типа, поддерживаемого считывающим терминалом, в ответ на третье командное сообщение передавать: запрос авторизации бесконтактной транзакции в автономном режиме, адрес содержащихся в памяти устройства владельца карты данных, относящихся к одному упомянутому приложению из списка приложений, и динамическую подпись, содержащую код валюты транзакции и непредсказуемый номер устройства владельца карты, в ответ на запрос авторизации бесконтактной транзакции в автономном режиме принимать четвертое командное сообщение с запросом содержащихся в памяти устройства владельца карты данных, относящихся к одному упомянутому приложению из списка приложений, в ответ на четвертое командное сообщение передавать запрошенные данные, относящиеся к одному приложению из списка приложений, и осуществлять бесконтактную транзакцию, представляющую собой интерактивную связь с эмитентом карты, в ходе которой взаимодействие между устройством владельца карты и считывающим терминалом составляет менее полсекунды, и модуль безопасности, рассчитанный на взаимодействие со считывающим терминалом для предотвращения вмешательства нарушителя в бесконтактную транзакцию посредством проверки достоверности динамической подписи, принятой от устройства владельца карты.

5. Устройство владельца карты по п.4, в котором проверка достоверности динамической подписи представляет собой пересчет динамической подписи.

6. Устройство владельца карты по п.5, в котором динамическая подпись пересчитывается с использованием, по меньшей мере, одного из следующего: кода валюты транзакции и непредсказуемого номера устройства владельца карты.

7. Электронная система транзакции данных, содержащая: устройство владельца карты, выданное эмитентом и рассчитанное на хранение данных; считывающий терминал, содержащий: бесконтактный интерфейс, рассчитанный на бесконтактную связь с устройством владельца карты, модуль транзакции считывающего терминала, связанный с бесконтактным интерфейсом и рассчитанный: на обнаружение присутствия устройства владельца карты на предварительно заданном расстоянии от устройства для считывания, на активизацию бесконтактного интерфейса после обнаружения устройства владельца карты; на передачу посредством бесконтактного интерфейса устройству владельца карты запроса данных, содержащих динамическую подпись, на прием посредством бесконтактного интерфейса от устройства владельца карты запрошенных данных, содержащих динамическую подпись, и на обработку бесконтактной транзакции, в ходе которой время взаимодействия со считывающем терминалом составляет менее полсекунды, и модуль безопасности считывающего терминал, связанный с модулем транзакции считывающего терминала и рассчитанный на взаимодействие с устройством владельца карты для предотвращения вмешательства нарушителя в бесконтактную транзакцию посредством проверки достоверности динамической подписи, содержащей код валюты транзакции и непредсказуемый номер устройства владельца карты, при этом устройство владельца карты содержит: модуль транзакции устройства владельца карты, рассчитанный: на передачу запроса информации и запрошенных данных считывающему терминалу, на прием от считывающего терминала запрошенной информации и запроса данных, и модуль безопасности устройства владельца карты, рассчитанный на взаимодействие со считывающим терминалом для предотвращения вмешательства нарушителя в бесконтактную транзакцию путем использования динамической подписи.

8. Электронная система транзакции данных по п.7, в которой проверка достоверности динамической подписи представляет собой пересчет динамической подписи.

9. Электронная система транзакции данных по п.8, в которой пересчет динамической подписи осуществляется с использованием, по меньшей мере, одного из следующего: кода валюты транзакции и непредсказуемого номера устройства владельца карты.

10. Считывающее устройство, рассчитанное на установление беспроводной связи с бесконтактным платежным устройством для проведения транзакции данных и беспроводное получение данных от устройства владельца карты в ходе бесконтактной транзакции, содержащее: средство инициации связи с бесконтактным платежным устройством, используемым для бесконтактной транзакции, путем: активизации бесконтактного интерфейса с бесконтактным платежным устройством после обнаружения бесконтактного платежного устройства на предварительно заданном расстоянии от считывающего устройства, при этом активированный бесконтактный интерфейс позволяет осуществлять взаимодействие между бесконтактным платежным устройством и считывающем устройством, и передачи посредством бесконтактного интерфейса бесконтактному платежному устройству первого командного сообщения, содержащего запрос списка приложений, поддерживаемых бесконтактным платежным устройством для проведения бесконтактной транзакции, средство приема посредством бесконтактного интерфейса запрошенного списка приложений в ответ на первое командное сообщение, средство передачи посредством бесконтактного интерфейса бесконтактному платежному устройству второго командного сообщения с запросом проведения бесконтактной транзакции с использованием одного упомянутого приложения из списка приложений, средство приема посредством бесконтактного интерфейса в ответ на второе командное сообщение запроса от бесконтактного платежного устройства на проведение бесконтактной транзакции одного типа, поддерживаемого устройством для считывания; средство передачи посредством бесконтактного интерфейса третьего командного сообщения бесконтактному платежному устройству, содержащего упомянутую бесконтактную транзакцию запрошенного типа, поддерживаемого устройством для считывания; средство приема посредством бесконтактного интерфейса в ответ на третье командное сообщение от бесконтактного платежного устройства: запроса авторизации бесконтактной транзакции в автономном режиме и адреса данных, относящихся к одному упомянутому приложению из списка приложений; и динамической подписи, содержащей: счетчик приложения транзакции, код валюты транзакции и непредсказуемый номер бесконтактного платежного устройства, средство пересчета динамической подписи, средство проверки достоверности пересчитанной динамической подписи, при этом авторизация в автономном режиме бесконтактной транзакции не осуществляется до проверки достоверности подписи средством проверки, средство передачи посредством бесконтактного интерфейса бесконтактному платежному устройству в ответ на запрос авторизации бесконтактной транзакции в автономном режиме четвертого командного сообщения, содержащего запрос данных по адресу одного упомянутого приложения из списка приложений, средство приема посредством бесконтактного интерфейса от бесконтактного платежного устройства в ответ на четвертое командное сообщение запрошенных данных по адресу одного упомянутого приложения из списка приложений, средство завершения связи с бесконтактным платежным устройством посредством бесконтактного интерфейса в ответ на получение запрошенных данных по адресу одного упомянутого приложения из списка приложений и средство осуществления после завершения упомянутой связи авторизации бесконтактной транзакции в автономном режиме с использованием запрошенных данных по адресу одного упомянутого приложения из списка приложений, при этом промежуток времени между передачей первого командного сообщения и завершением связи с бесконтактным платежным устройством составляет менее полсекунды.

11. Считывающее устройство по п.10, в котором средство проверки достоверности пересчитанной динамической подписи осуществляет проверку достоверности пересчитанной динамической подписи с использованием, по меньшей мере, одного из следующего: счетчика приложения транзакции, кода валюты операции и непредсказуемого номера бесконтактного платежного устройства.

12. Считывающее устройство по п.10, дополнительно содержащее: средство восстановления связи с бесконтактным платежным устройством посредством бесконтактного интерфейса и средство завершения второй упомянутой бесконтактной транзакции, в ходе которой время взаимодействия между бесконтактным платежным устройством и устройством для считывания составляет менее полсекунды.

13. Считывающее устройство по п.12, в котором вторая упомянутая бесконтактная транзакция представляет собой нефинансовую бесконтактную транзакцию.

14. Считывающее устройство по п.12, в котором средство завершения второй упомянутой транзакции дополнительно содержит средство передачи памяти бесконтактного платежного устройства, содержащего изменение сообщения посредством бесконтактного интерфейса.

15. Считывающее устройство, рассчитанное на установление беспроводной связи с бесконтактным платежным устройством для осуществления транзакции данных и на беспроводной прием данных от устройства владельца карты в ходе бесконтактной транзакции, содержащее: средство обнаружения присутствия бесконтактного платежного устройства на предварительно заданном расстоянии от считывающего устройства, средство активации бесконтактного интерфейса после обнаружения присутствия бесконтактного платежного устройства на предварительно заданном расстоянии от считывающего устройства, при этом активированный бесконтактный интерфейс обеспечивает связь между бесконтактным платежным устройством и считывающим устройством, средство считывания посредством бесконтактного интерфейса из бесконтактного платежного устройства динамической подписи, принятой вместе с данными от бесконтактного платежного устройства и содержащей код валюты транзакции и непредсказуемый номер бесконтактного платежного устройства, средство пересчета динамической подписи с использованием непредсказуемого номера бесконтактного платежного устройства, средство подтверждения достоверности пересчитанной динамической подписи, средство авторизации в автономном режиме бесконтактной транзакции, если достоверность пересчитанной динамической подписи подтверждена, и средство завершения бесконтактной транзакции, в ходе которой взаимодействие между бесконтактным платежным устройством и считывающим устройством составляет мене полсекунды.

16. Считывающее устройство по п.15, в котором средство для считывания дополнительно рассчитано на считывание из бесконтактного платежного устройства криптограммы, содержащей счетчик приложения транзакции, и считывающее устройство дополнительно содержит средство запроса обработки транзакции в реальном времени с использованием криптограммы, если достоверность пересчитанной динамической подписи не подтверждена средством подтверждения достоверности.

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |

| Топчак-трактор для канатной вспашки | 1923 |

|

SU2002A1 |

| US 6874685 B1, 05.04.2005 | |||

| Топчак-трактор для канатной вспашки | 1923 |

|

SU2002A1 |

| УПРАВЛЕНИЕ ПОКУПКАМИ, ПЛАТЕЖАМИ И КРЕДИТОВАНИЕМ | 2001 |

|

RU2259587C2 |

| RU 2004109577 A, 20.08.2005. | |||