Уровень техники

Варианты осуществления, раскрытые в настоящем документе, относятся к системам денежных переводов. В частности, некоторые варианты осуществления относятся к способам, устройствам, системам, средствам и компьютерным программным продуктам для реализации системы денежных переводов на основе системы работы с платежными картами.

Многие пользователи регулярно отправляют деньги семье или друзьям внутри страны или заграницу. Совокупный годовой объем международных денежных переводов между физическими лицами измеряется в сотнях миллиардов долларов США (включающих в себя транзакции, которые осуществляются с использованием долларов США, и транзакции, которые осуществляются без использования долларов США) и растет из года в год.

Традиционные каналы денежных переводов могут быть дорогими и/или потенциально ненадежными. Чтобы преодолеть эти недостатки, предложено создать систему денежных переводов на основе системы работы с платежными картами, к примеру, на основе широко известной глобальной системы, управляемой компанией MasterCard International Inc., которая является правопреемником настоящего документа. В частности, компания MasterCard ввела услугу, известную как "MoneySend", в которой денежные переводы направляются со счета платежной карты отправителя денежного перевода на счет платежной карты получателя денежного перевода через платежную систему MasterCard. Опубликованная заявка на патент США № 2008/0249929, также назначенная компании MasterCard, описывает систему денежных переводов на основе системы работы с платежными картами. Опубликованная заявка '929 включена в настоящий документ путем ссылки.

Авторы настоящего изобретения в настоящее время обнаружили, что система денежных переводов на основе системы работы с платежными картами может быть усовершенствована таким образом, чтобы она обеспечивала улучшенное обслуживание для пользователей, у которых отсутствуют счета платежных карт.

Краткое описание чертежей

Признаки и преимущества некоторых вариантов осуществления настоящего изобретения и способ, которым они достигаются, должны стать более очевидными при рассмотрении нижеприведенного подробного описания изобретения в сочетании с сопровождающими чертежами, которые иллюстрируют предпочтительные и примерные варианты осуществления и которые необязательно нарисованы в масштабе, на которых:

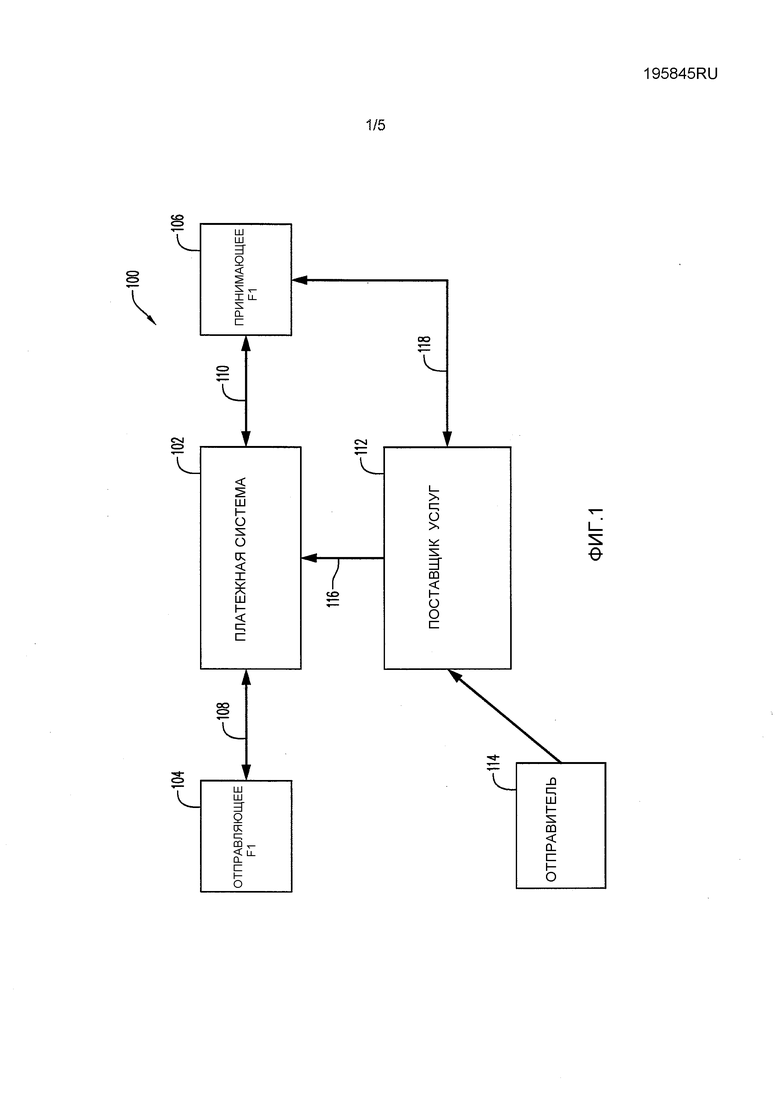

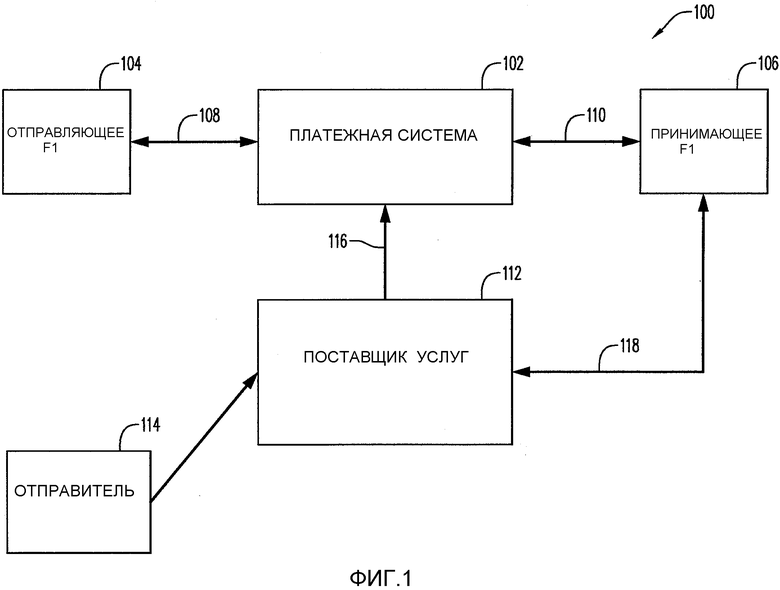

Фиг.1 является блок-схемой, которая иллюстрирует систему денежных переводов, предусмотренную согласно некоторым аспектам настоящего изобретения.

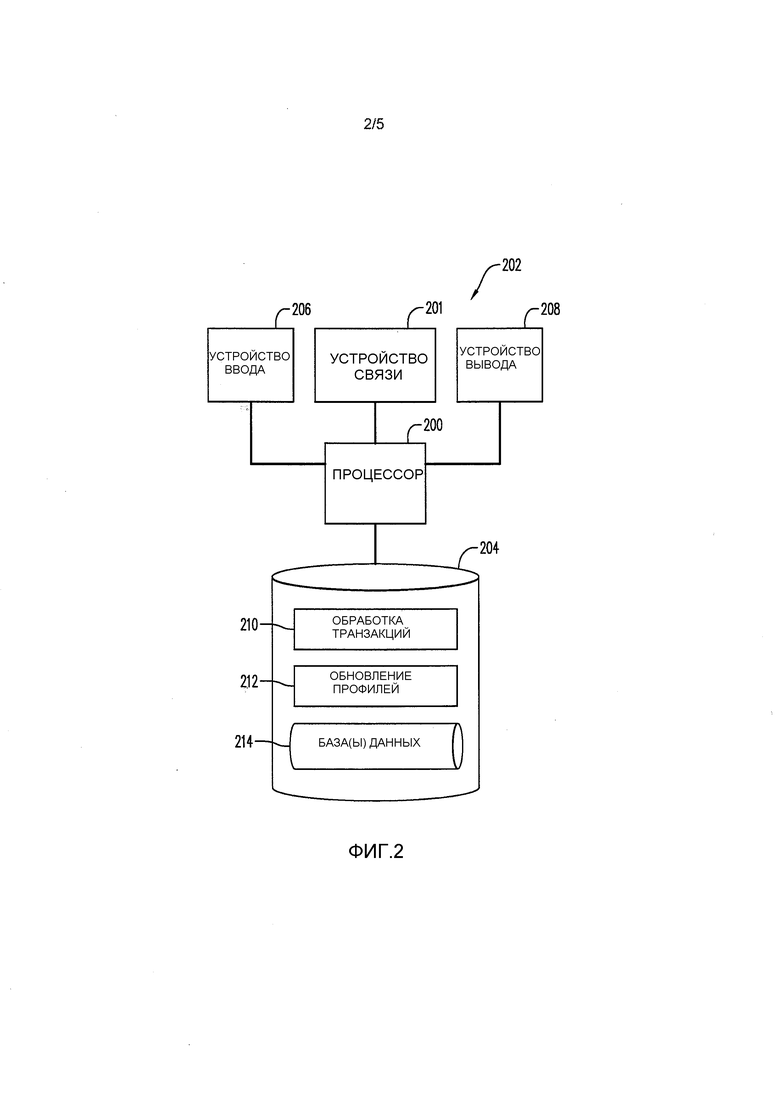

Фиг.2 является блок-схемой, которая иллюстрирует компьютерную систему, которая может управляться поставщиком услуг, в качестве части системы по фиг.1.

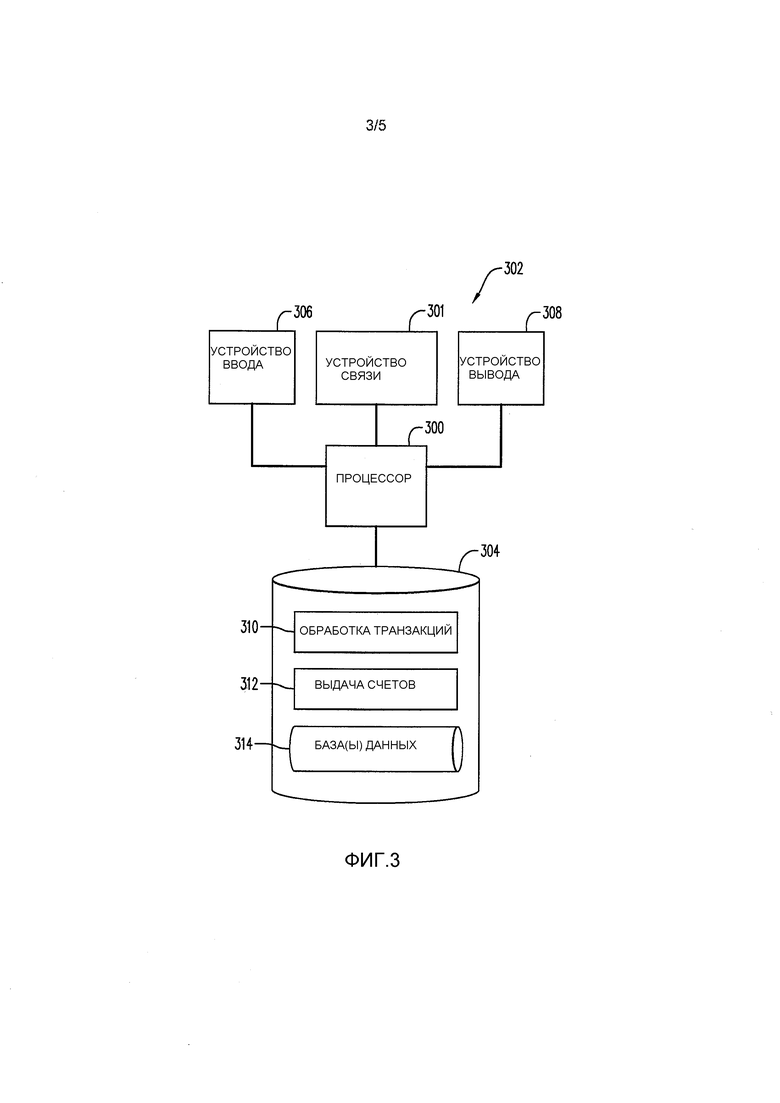

Фиг.3 является блок-схемой, которая иллюстрирует компьютерную систему, которая может управляться принимающим финансовым учреждением (FI), в качестве части системы по фиг.1.

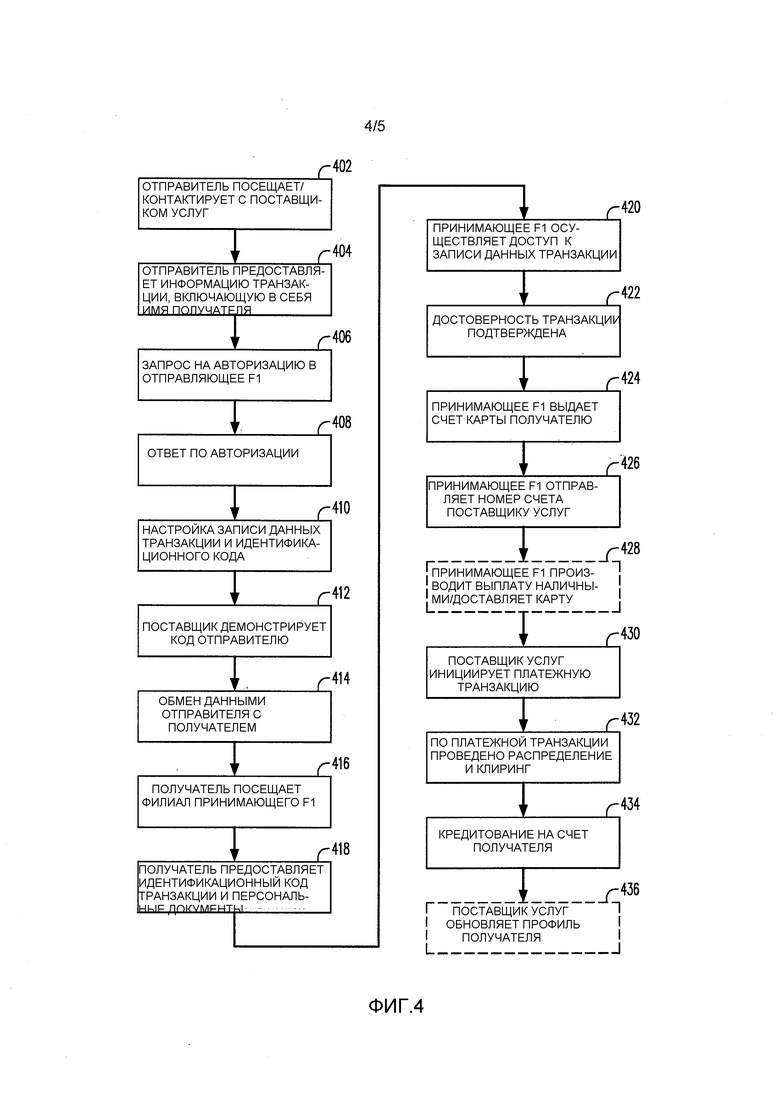

Фиг.4 является блок-схемой последовательности операций способа, которая иллюстрирует процесс, который может быть выполнен в системе по фиг.1 в соответствии с аспектами настоящего изобретения.

Фиг.5 является блок-схемой последовательности операций способа, которая иллюстрирует другие аспекты операций системы по фиг.1.

Осуществление изобретения

В общем и в целях представления принципов вариантов осуществления настоящего изобретения, отправитель в предполагаемой транзакции денежного перевода может указывать в качестве получателя пользователя, у которого нет счета платежной карты. Отправитель может указывать счет платежной карты отправителя в качестве источника денежных средств для транзакции денежного перевода. Поставщик услуг денежных переводов может инициировать запрос на авторизацию в системе обработки счетов платежных карт, чтобы осуществлять резервирование счета платежной карты отправителя в сумме, достаточной для того, чтобы покрывать транзакцию денежного перевода. Поставщик услуг затем может выдавать уникальный идентификационный код транзакции, чтобы идентифицировать предполагаемую транзакцию денежного перевода, и может устанавливать файл или запись данных для предполагаемой транзакции. Отправитель может принимать идентификационный код транзакции от поставщика услуг и может передавать его получателю. Получатель может посещать филиал финансового учреждения (принимающее FI), которое является участником системы денежных переводов. Получатель предоставляет идентификационный код транзакции в принимающее FI, которое использует идентификационный код транзакции для того, чтобы осуществлять доступ к релевантной записи данных в компьютерной системе поставщика услуг. Принимающее FI затем выдает новый счет платежной карты получателю и передает номер счета платежной карты для нового счета поставщику услуг. Поставщик услуг инициирует платежную транзакцию в системе работы с платежными картами, чтобы направлять денежные средства, которые должны быть переведены со счета платежной карты отправителя на (новый выданный) счет платежной карты получателя. Последующие денежные переводы от отправителя получателю могут направляться непосредственно в системе работы с платежными картами на счет платежной карты получателя.

Фиг.1 является блок-схемой, которая иллюстрирует систему 100 денежных переводов, предусмотренную согласно некоторым аспектам настоящего изобретения.

В основе системы 100 денежных переводов лежит платежная система 102. Как видно, платежная система 102 работает с возможностью направлять и осуществлять клиринг по переводам денежных средств со счетов платежных карт отправителей на счета платежных карт получателей. Одним примером надлежащей платежной системы является система Banknet, которая известна специалистам в данной области техники и которая управляется посредством правопреемника настоящего документа.

Главное достоинство платежной системы, такой как система Banknet, заключается в том, что она связывает множество финансовых учреждений во всем мире. На практике система 100 денежных переводов может включать в себя множество финансовых учреждений, которые выступают в качестве эмитентов счетов платежных карт, но в целях иллюстрации на фиг.1 показаны только два таких FI, а именно, финансовое учреждение (отправляющее FI 104), которое выдает счет платежной карты отправителя денежного перевода, и финансовое учреждение (принимающее FI 106), которое обслуживает указанного получателя при денежном переводе. Как указано, соответственно, в 108 и 110, отправляющее FI 104 и принимающее FI 106 соединяются посредством надлежащих трактов передачи данных с платежной системой 102. В некоторых случаях принимающее FI 106 может находиться в другой стране относительно FI 104, так что денежные переводы, осуществляемые между двумя FI 104, 106, являются международными денежными переводами.

Также в качестве части системы 100 денежных переводов показан поставщик 112 услуг, который обеспечивает функциональность в соответствии с аспектами настоящего изобретения. Поставщик 112 услуг, например, может быть поставщиком услуг денежных переводов (RSP) и может быть точкой контакта между отправителем 114 денежного перевода и системой 100 денежных переводов. Как следует понимать в свете последующего пояснения, поставщик услуг может инициировать транзакции в платежной системе 102 (как указано в 116) и может обмениваться информацией (как указано в 118) с принимающим FI 106, для реализации услуг, которые предусмотрены в соответствии с аспектами настоящего изобретения. Поставщик 112 услуг может получать доступ к платежной системе 102 в соответствии с договором с платежной системой 102 или альтернативно может непосредственно аффилироваться и/или управляться посредством платежной системы 102.

Следует понимать, что каждый блок, показанный на фиг.1, за исключением, возможно, блока 114, представляет указываемый объект, а также один или более компьютеров, управляемых посредством указываемого объекта. Таким образом, в дополнение к показу взаимоотношений между различными сторонами, которые составляют систему 100 денежных переводов, фиг.1 также иллюстрирует сеть компьютеров, которые обмениваются информацией в целях реализации транзакций денежных переводов в системе 100.

Фиг.2 является представлением в форме блок-схемы компьютерной системы 202, которая может управляться поставщиком 112 услуг и которая, по сути, может составлять блок 112, показанный на фиг.1. Часть или все действия, приписываемые ниже поставщику 112 услуг, фактически могут быть реализованы посредством работы компьютерной системы 202.

Компьютерная система 202 может быть традиционной в аппаратных аспектах, но может управляться посредством программного обеспечения, которое инструктирует ей работать в соответствии с аспектами настоящего изобретения.

Компьютерная система 202 может включать в себя процессор 200 компьютера, функционально соединенный с устройством 201 связи, устройством 204 хранения данных, устройством 206 ввода и устройством 208 вывода.

Процессор 200 компьютера может состоять из одного или более традиционных процессоров. Процессор 200 работает с возможностью выполнять исполняемые процессором этапы, содержащиеся в программных инструкциях, описанных ниже, с тем, чтобы управлять компьютерной системой 202 таким образом, чтобы обеспечить требуемую функциональность.

Устройство 201 связи может быть использовано для того, чтобы упрощать связь, например, с другими устройствами (к примеру, с компьютерами, управляемыми посредством платежной системы 102 или принимающего FI 106).

Устройство 206 ввода может содержать одно или более периферийных устройств любого типа, типично используемых для того, чтобы вводить данные в компьютер. Например, устройство 206 ввода может включать в себя клавиатуру и мышь. Устройство 208 вывода может содержать, например, дисплей и/или принтер. (Ввод и/или вывод для компьютерной системы также или альтернативно может выполняться через другие каналы, такие как приложения для мобильных телефонов, SMS, веб-страницы и т.д.).

Устройство 204 хранения данных может содержать любое надлежащее устройство хранения информации, включающее в себя комбинации магнитных устройств хранения данных (например, магнитных лент и жестких дисков), оптических устройств хранения данных, таких как CD и/или DVD, и/или полупроводниковых запоминающих устройств, таких как оперативные запоминающие устройства (RAM) и постоянные запоминающие устройства (ROM), а также так называемая флэш-память.

Устройство 204 хранения данных сохраняет одну или более программ для управления процессором 200. Программы содержат программные инструкции, которые содержат исполняемые процессором этапы обработки компьютерной системы 202, включающие в себя, в некоторых случаях, этапы обработки, которые составляют процессы, обеспечиваемые в соответствии с принципами настоящего изобретения, как подробнее описано ниже.

Программы могут включать в себя приложение 210, которое дает возможность компьютерной системе 202 обрабатывать транзакции денежных переводов, как описано в данном документе. Другая или связанная прикладная программа 212 дает возможность компьютерной системе 202 обновлять пользовательские профили, как также описано в данном документе.

Устройство 204 хранения данных также может сохранять одну или более баз 214 данных, которые содержат данные, связанные с транзакциями, инициированными поставщиком 112 услуг, и/или данные, связанные с клиентами услуг денежных переводов поставщика 112 услуг.

Устройство 204 хранения данных также может сохранять другие программы (не показаны), которые управляют работой компьютерной системы 202, такие как одна или более традиционных операционных систем, драйверы устройств, программное обеспечение для связи, программное обеспечение для веб-хостинга, программное обеспечение для выполнения серверных функций и т.д.

Фиг.3 является представлением в форме блок-схемы компьютерной системы 302, которая может управляться посредством принимающего FI 106 (фиг.1). Таким образом, компьютерная система 302 может составлять блок 106, показанный на фиг.1. Часть или все действия, приписываемые ниже принимающему FI 106, могут быть реализованы через работу компьютерной системы 302.

В аппаратных аспектах компьютерная система 302 может быть традиционной и аналогичной аппаратным компонентам, описанным выше в связи с компьютерной системой 202. Следовательно, аппаратные аспекты компьютерной системы 302 дополнительно не описываются, за исключением того, что компьютерная система 302 может включать в себя процессор 300, поддерживающий связь с устройством 301 связи, устройством 304 хранения данных, устройством 306 ввода и устройством 308 вывода.

Устройство 304 хранения данных может сохранять прикладную программу 310, чтобы управлять компьютерной системой 302 таким образом, чтобы обрабатывать транзакции денежных переводов в соответствии с аспектами настоящего изобретения, и так, как описано в данном документе. Устройство хранения данных также может сохранять прикладную программу 312, которая управляет выдачей счетов платежных карт в связи с транзакциями денежных переводов, как описано в данном документе.

Снова ссылаясь на фиг.3, устройство 304 хранения данных также может сохранять одну или более баз 314 данных, которые содержат данные, связанные с транзакциями денежных переводов, обрабатываемыми посредством компьютерной системы 302, и данные, связанные со счетами платежных карт, выданными посредством принимающего FI 106. Устройство 304 хранения данных также может сохранять другие программы для управления компьютерной системой 302, такие как одна или более традиционных операционных систем, драйверы устройств, программное обеспечение для связи и т.д.

Фиг.4 является блок-схемой последовательности операций способа, которая иллюстрирует процесс, который может быть выполнен в системе 100 денежных переводов в соответствии с аспектами настоящего изобретения.

На этапе 402, на фиг.4, отправитель, который хочет осуществлять транзакцию денежного перевода, входит в контакт с поставщиком 112 услуг. Например, отправитель может посещать отделение, управляемое поставщиком 112 услуг. Альтернативно, контакт отправителя с поставщиком 112 услуг может выполняться через электронную связь. Например, отправитель может с помощью персонального компьютера (не показан) или смартфона (не показан) устанавливать сеанс с компьютерной системой 202, управляемой поставщиком 112 услуг. В таких случаях следует понимать, что отправитель, возможно, ранее зарегистрирован в качестве пользователя у поставщика 112 услуг и в силу этого может иметь онлайновый счет пользователя, который сохраняется и обслуживается посредством компьютерной системы 202. Таким образом, если отправитель электронно контактирует с поставщиком 112 услуг, отправитель может выполнять контакт посредством осуществления доступа к счету пользователя с помощью компьютерной системы 202.

На этапе 404 отправитель предоставляет информацию поставщику услуг, чтобы указывать подробности транзакции денежного перевода, которую хочет предпринимать отправитель. Например, отправитель может указывать сумму денег, которая должна быть переведена, и счет платежной карты отправителя, который должен использоваться для выделения средств на транзакцию денежного перевода. По меньшей мере, в некоторых случаях, вторая информация (номер счета платежной карты отправителя), возможно, ранее сохранена в компьютерной системе 202 в качестве части пользовательского профиля отправителя. Следует принимать во внимание, что номер счета платежной карты отправителя может идентифицировать счет платежной карты (например, счет кредитной карты, счет дебетовой карты или счет предоплатной платежной карты), который ранее выдан отправителю посредством отправляющего FI 104. Информация транзакции, предоставляемая отправителем, также может идентифицировать получателя по меньшей мере по имени. Для этих целей предполагается, что получатель не имеет счета платежной карты и фактически вообще не имеет счетов в финансовом учреждении.

На этапе 406 поставщик 112 услуг может инициировать запрос на авторизацию по транзакции в платежной системе 102. Запрос на авторизацию по транзакции может направляться через платежную систему 102 в отправляющее FI 104 с использованием номера счета платежной карты, который идентифицирует счет платежной карты отправителя, выданный посредством отправляющего FI 104. Цель запроса на авторизацию по транзакции состоит в том, чтобы подтверждать наличие средств или кредит на счете отправителя, чтобы поддерживать предполагаемую транзакцию денежного перевода. Другая цель запроса на авторизацию состоит в том, чтобы осуществлять резервирование денежных средств или кредита на счете отправителя в сумме запрашиваемого денежного перевода до тех пор, пока транзакция денежного перевода не завершена.

На этапе 408 поставщик 112 услуг принимает ответ на запрос на авторизацию по транзакции. Ответ может быть инициирован через отправляющее FI 104 и направлен через платежную систему 102 обратно поставщику 112 услуг. Для этих целей предполагается, что ответ по авторизации указывает подтверждение запроса на авторизацию по транзакции. Если этого не происходит, то предполагаемая транзакция денежного перевода далее не может выполняться.

На этапе 410 компьютерная система 202, управляемая поставщиком 112 услуг, может настраивать файл транзакций/запись данных, который представляет предполагаемую транзакцию денежного перевода. Например, он может включать в себя установление и назначение уникального идентификационного кода транзакции для транзакции денежного перевода. В дополнение к идентификационному коду, запись данных транзакции может сохранять сумму денежного перевода, дату запроса, имя и номер счета платежной карты для выделения средств отправителя и имя получателя. В некоторых вариантах осуществления запись данных транзакции также может указывать страну и/или регион/город/административную единицу, в которую отправляется денежный перевод.

На этапе 412 поставщик 112 услуг раскрывает идентификационный код транзакции отправителю, предполагая, что отправитель должен предоставлять код получателю, который, в свою очередь, использует код для того, чтобы затребовать денежный перевод. Одновременно, поставщик 112 услуг может информировать отправителя относительно идентификационных данных финансовых учреждений в регионе получателя, которые являются участниками системы 100 денежных переводов. Иными словами, поставщик 112 услуг может извещать отправителя относительно названий FI, которые имеют возможность выступать в качестве принимающего FI для конкретной транзакции.

В некоторых вариантах осуществления ритейлер или другой небанковский объект могут выполнять по меньшей мере некоторые функции, приписываемые в данном документе принимающему FI. Соответственно, следует понимать, что термин «принимающее FI» должен включать в себя любую сторону, которая упрощает доставку денежного перевода на принимающей стороне. В некоторых вариантах осуществления поставщик услуг может управлять выдачей карт получателю от имени FI, и получатель может посещать аффилированную розничную точку, чтобы получать денежный перевод наличными, пока карта получателя выпускается и отправляется по почте получателю.

На этапе 414 отправитель передает идентификационный код транзакции получателю. Это может осуществляться, например, через телефонный разговор, электронное почтовое сообщение или текстовое сообщение. В этом сообщении отправитель может информировать получателя относительно участвующих FI, доступных для того, чтобы выступать в качестве принимающего FI для транзакции. Одновременно, отправитель может информировать получателя касательно суммы предполагаемого денежного перевода.

На этапе 416 получатель посещает филиал одного из участвующих FI. (Альтернативно, точка, которую должен посетить получатель, может быть розничной точкой, принадлежащей поставщику услуг, который имеет взаимоотношения с одним или более участвующих FI.)

На этапе 418 получатель предоставляет в участвующее FI (далее упоминается как принимающее FI 106) идентификационный код транзакции, который получатель принимает от отправителя. Одновременно получатель может предоставлять один или более персональных документов, удостоверяющих его личность, в принимающее FI 106. Например, документы, удостоверяющие личность, могут включать в себя водительские права или другую форму выданного госорганами удостоверяющего личность документа. При наличии этих документов принимающее FI 106 может предпринимать шаги для выполнения своих обязательств по принципу «осведомленности о клиенте» (KYC), предусмотренных согласно законодательным нормативам.

На этапе 420 компьютерная система 302, управляемая посредством принимающего FI 106, может использовать идентификационный код транзакции, чтобы осуществлять доступ к записи данных транзакции, которая сформирована для транзакции посредством компьютерной системы 202, управляемой поставщиком 112 услуг. Например, это может выполняться посредством осуществления доступа посредством компьютерной системы 302 к веб-странице, хостинг которой выполняется посредством компьютерной системы 202, в целях упрощения транзакций денежных переводов и предоставления идентификационного кода транзакции в компьютерную систему 202. Благодаря доступу посредством компьютерной системы 302 к записи данных для транзакции принимающее FI 106 может обнаруживать, что достоверность транзакции подтверждается (этап 422, фиг.4), и что выделение средств доступно и предусмотрено для транзакции денежного перевода. В качестве части подтверждения достоверности транзакции принимающее FI 106 может подтверждать, что личность получателя, указанная в записи данных транзакции в компьютерной системе 202, совпадает с документом(ами), удостоверяющим личность, предоставляемым получателем в филиале принимающего FI.

На этапе 424, после подтверждения достоверности транзакции, принимающее FI 106 может выдавать счет платежной карты получателю. Этот счет, например, может быть счетом дебетовой карты, связанным с депозитным счетом до востребования (DDA), который также открывается одновременно для получателя в принимающем FI 106, или, в качестве альтернативы, новый выданный счет платежной карты может быть счетом предоплатной платежной карты. В качестве части выдачи счета платежной карты получателя, принимающее FI 106 назначает номер счета платежной карты, который идентифицирует счет для целей направления транзакций на счет получателя через платежную систему 102.

На этапе 426 принимающее FI 106 передает в компьютерную систему 202, управляемую поставщиком 112 услуг, номер счета платежной карты для нового выданного номера счета платежной карты получателя. Передача данных из принимающего FI 106 (из компьютерной системы 302) в компьютерную систему 202 также может идентифицировать релевантную транзакцию денежного перевода через идентификационный код транзакции, так что компьютерная система 202 обнаруживает, что номер счета платежной карты идентифицирует целевой счет получателя для транзакции денежного перевода.

На этапе 428 и в ответ на прием номера счета платежной карты получателя из принимающего FI 106 поставщик 112 услуг может инициировать платежную транзакцию в платежной системе 102, чтобы направлять перевод денежных средств со счета платежной карты отправителя на новый выданный счет платежной карты получателя. Направление платежной транзакции в платежной системе 102 может использовать номер счета платежной карты, передаваемый из принимающего FI 106 поставщику 112 услуг. Следует принимать во внимание, что платежная транзакция осуществляет денежный перевод, по которому запрошена авторизация поставщиком 112 услуг на этапе 406. Как пояснено в вышеуказанной опубликованной заявке на патент '929 и как известно специалистам в данной области техники, «платежная транзакция» в системе работы с платежными картами представляет собой транзакцию, в которой денежные средства должны быть переведены через систему работы с платежными картами из выделяющего средства FI на целевой счет платежной карты; в этом состоит отличие от традиционной «транзакции покупки» в системе работы с платежными картами, в которой денежные средства проходят в противоположном направлении, т.е. с рассматриваемого счета платежной карты.

В этот момент, в некоторых вариантах осуществления, принимающее FI 106 может выплачивать часть или весь денежный перевод получателю наличными, как указано на этапе 430. Принимающее FI 106 может быть готово к этому, поскольку (a) оно по сути уже имеет через поставщика 112 услуг гарантию того, что перевод денежных средств на счет платежной карты получателя вскоре должен быть осуществлен; и (b) принимающее FI 106 может полагать, что оно получило соответствующее подтверждение личности получателя. Выплата наличных средств в этот момент также может делать систему денежных переводов привлекательной и удобной для получателя в качестве части привлечения получателя в систему. Помимо этого или альтернативно, принимающее FI 106 может выдавать платежную карту получателю, с помощью которой получатель должен иметь возможность осуществлять доступ к новому выданному счету платежной карты. Тем не менее, в некоторых вариантах осуществления, выдача платежной карты непосредственно получателю может требовать одного или нескольких дней для обработки поставщиком платежных карт для принимающего FI 106. Например, платежная карта может персонализироваться поставщиком платежных карт и затем отправляться по почте поставщиком платежных карт по почтовому адресу получателя.

На этапе 432, на фиг.4, по платежной транзакции проводится распределение, клиринг и расчеты. Это может осуществляться в соответствии с традиционными практическими процедурами системы работы с платежными картами для платежных транзакций. Например, денежные средства могут быть переведены со счета отправителя на расчетный счет в отправляющем FI 104 и затем с расчетного счета отправляющего FI в принимающее FI 106 для отправки на новый выданный счет получателя. Затем, на этапе 434, перевод денежных средств кредитуется на счет получателя (например, чтобы покрывать выплату наличными, которая, возможно, ранее произведена посредством принимающего FI 106 получателю).

На этапе 436 поставщик 112 услуг может использовать номер счета платежной карты получателя, представленный принимающим FI 106, для обновления пользовательского профиля отправителя, чтобы добавлять получателя, и номер счета платежной карты в качестве потенциального получателя для будущих транзакций денежных переводов. Благодаря этой информации, добавленной в пользовательский профиль отправителя, отправителю может предоставляться возможность легко выбирать получателя для дальнейших транзакций денежных переводов в будущем, которые могут легко направляться со счета платежной карты отправителя на счет платежной карты получателя в соответствии с известными технологиями. Вышесказанное предполагает, что отправитель имеет пользовательский профиль у поставщика 112 услуг. Тем не менее, в качестве альтернативы, поставщик услуг может передавать информацию получателя (например, имя получателя и номер счета платежной карты) другой стороне (к примеру, в отправляющее FI 104), чтобы дать возможность другой стороне обновить пользовательский профиль отправителя на другой стороне.

Процесс, проиллюстрированный на фиг.4, предполагает, что получатель затребует денежный перевод в течение довольно короткого времени, скажем, в течение нескольких дней или недели. В некоторых вариантах осуществления резервирование, осуществленное на счете платежной карты отправителя в сумме денежного перевода, может длиться только ограниченное число дней и может аннулироваться по окончании этого периода, и в этот момент транзакция денежного перевода должна считаться «просроченной» и более не может быть предметом притязания получателем или поддерживаться поставщиком 112 услуг. Тем не менее, также может быть доступен процесс, в котором отправитель имеет возможность возобновить резервирование на счете платежной карты, чтобы продлить доступный срок осуществления транзакции денежного перевода.

Один полезный признак системы может состоять в том, что выделенные средства не списываются на счет отправителя до тех пор, пока транзакция денежного перевода не готова к выполнению.

С помощью процесса, описанного в данном документе в связи с фиг.4, система денежных переводов на основе системы работы с платежными картами выполнена с возможностью осуществлять транзакцию денежного перевода, направленную получателю, который не является держателем счета платежной карты в тот момент, когда отправитель первый раз инициирует транзакцию денежного перевода. С помощью этого процесса получатель выбирает принимающее FI из числа участвующих точек, затребует денежный перевод с использованием выделенного идентификационного кода транзакции, и ему выдается новый счет платежной карты посредством принимающего FI в поддержку текущей транзакции. Таким образом, система денежных переводов может легко обслуживать изначально «не имеющего банковского счета» получателя при трансформации получателя в клиента банка и держателя счета платежной карты. Это также повышает способность принимающего FI выступать в качестве принимающей стороны транзакций денежных переводов для пользователей, которые еще не являются клиентами принимающего FI.

Фиг.5 является блок-схемой последовательности операций способа, которая иллюстрирует другие аспекты операций системы 100 денежных переводов. Этап 502 на фиг.5 представляет начальную транзакцию денежного перевода в пользу ранее не имеющего банковского счета получателя, как проиллюстрировано на фиг.4. Этап 504 представляет последующие транзакции денежных переводов для этого получателя, который может использовать в качестве целевого счета платежной карты счет, который выдан получателю в связи с транзакцией на этапе 502. Следует принимать во внимание, что одна или более транзакций денежных переводов из этапа 504 могут осуществляться через неделю или более после начальной транзакции денежного перевода из этапа 502. Они могут быть аналогичными традиционным транзакциям денежным переводам в системе денежных переводов между счетами платежных карт.

В вариантах осуществления, описанных выше, средства на транзакцию денежного перевода могут быть выделены со счета платежной карты, который принадлежит отправителю. Тем не менее, в качестве альтернативы, выделение средств может производиться из другого источника, к примеру, наличными средствами, предоставляемыми отправителем в отправляющее FI, либо с депозитного счета до востребования (DDA) или другого счета, принадлежащего отправителю в отправляющем FI, или со счета в другом учреждении. Во втором случае может быть желательно для отправителя иметь взаимоотношения с отправляющим FI, так что могут удовлетворяться требования по принципу «осведомленность о клиенте» (KYC).

Процессы, описанные в данном документе как выполняемые посредством одного компьютера, на практике могут быть распределены между двумя или более компьютерами. Процессы, описанные в данном документе как выполняемые посредством двух или более компьютеров, на практике могут выполняться посредством одного компьютера. Например, в случае принимающего FI, один компьютер (например, клиентский компьютер) может управляться сотрудником принимающего FI, чтобы вводить информацию относительно получателя и транзакции денежного перевода, совместно с отдельным серверным компьютером (не показан; также управляется посредством принимающего FI), который обрабатывает связь с поставщиком услуг, выдачу нового счета платежной карты, обслуживание баз данных клиентов и счетов и т.д.

При использовании в данном документе и в прилагаемой формуле изобретения термин «компьютер» означает один компьютер либо два или более компьютеров, поддерживающих связь друг с другом и/или управляемых посредством одной организации либо посредством двух или более организаций, которые частично или полностью находятся в совместной собственности и/или управлении.

При использовании в данном документе и в прилагаемой формуле изобретения термин «процессор» означает один процессор или два или более процессоров, которые поддерживают связь друг с другом.

При использовании в данном документе и в прилагаемой формуле изобретения термин «запоминающее устройство» означает одно, два или более запоминающих устройств и/или устройств хранения данных.

Следует понимать, что блок-схемы последовательности операций способа и их описания в данном документе не диктуют фиксированный порядок осуществления описанных этапов способа. Наоборот, этапы способа могут выполняться в любом порядке, который является осуществимым на практике.

При использовании в данном документе и в прилагаемой формуле изобретения термин «счет платежной карты» включает в себя счет кредитной карты или депозитный счет, к которому держатель счета может осуществлять доступ с использованием счета дебетовой карты или предоплатной платежной карты. Термин «номер счета платежной карты» включает в себя номер, который идентифицирует счет платежной карты, или номер, выданный платежной карте, или номер, который используется для того, чтобы направлять транзакцию в платежной системе, которая обрабатывает транзакции по дебетовой карте и/или по кредитной карте. Термин «платежная карта» включает в себя кредитную карту или дебетовую карту, или предоплатную платежную карту.

Хотя настоящее изобретение описано в отношении конкретных примерных вариантов осуществления, следует понимать, что в раскрытых вариантах осуществления могут быть реализованы различные модификации, замены и изменения, очевидные специалистам в данной области техники, без отступления от сущности и объема изобретения, определенных в прилагаемой формуле изобретения.

| название | год | авторы | номер документа |

|---|---|---|---|

| РАСШИРЕНИЕ СТРУКТУРЫ АУТЕНТИФИКАЦИИ ДЛЯ ВЕРИФИКАЦИИ ИДЕНТИФИКАЦИОННОЙ ИНФОРМАЦИИ | 2011 |

|

RU2577472C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ПРОВЕРКИ ТРАНЗАКЦИЙ ПЕРЕВОДА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ | 2014 |

|

RU2644514C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ФИНАНСОВЫХ ТРАНЗАКЦИЙ В СРЕДЕ МОБИЛЬНОЙ СВЯЗИ | 2012 |

|

RU2520410C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ФИНАНСОВЫХ ТРАНЗАКЦИЙ В СРЕДЕ МОБИЛЬНОЙ СВЯЗИ | 2006 |

|

RU2467501C2 |

| АВТОРИЗАЦИЯ ВЫДАЧИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ | 2011 |

|

RU2591564C2 |

| ВАЛЮТНОЕ ПЕРЕЧИСЛЕНИЕ С ИСПОЛЬЗОВАНИЕМ БАЗЫ ДАННЫХ ИДЕНТИФИКАЦИОННОЙ ИНФОРМАЦИИ | 2011 |

|

RU2595768C2 |

| СИСТЕМА СПИСАНИЯ И ПЕРЕЧИСЛЕНИЯ ДЛЯ X-PAY ЦИФРОВЫХ КОШЕЛЬКОВ | 2018 |

|

RU2727150C1 |

| ОБРАБОТКА АУТЕНТИФИКАЦИИ УДАЛЕННОЙ ПЕРЕМЕННОЙ | 2011 |

|

RU2698767C2 |

| ЗАБЛАГОВРЕМЕННАЯ АВТОРИЗАЦИЯ ЦИФРОВЫХ ЗАПРОСОВ | 2016 |

|

RU2713703C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ОБРАБОТКИ ЭЛЕКТРОННЫХ ВЫПЛАТ | 2013 |

|

RU2647663C2 |

Изобретение относится к способу и устройству осуществления транзакции денежного перевода. Технический результат заключается в обеспечении проведения транзакции с получателем, не имеющим счета. В способе с помощью компьютера поставщика услуг принимают запрос перевода денежных средств со счета платежной карты отправителя получателю без счета платежной карты, передают в финансовое учреждение, выдавшее счет платежной карты отправителя, резервирование счета платежной карты отправителя в сумме транзакции денежного перевода, устанавливают запись данных денежного перевода, содержащую идентификационный код транзакции, обеспечивают доступность записи данных для принимающего финансового учреждения (FI), раскрывают идентификационный код транзакции отправителю, принимают из принимающего FI информацию счета получателя, указывающую номер счета платежной карты, вновь выданный принимающим FI получателю после осуществления доступа к записи данных, и предоставления получателем идентификационного кода транзакции и документа, удостоверяющего личность, в принимающее FI, и инициируют платежную транзакцию перевода денежных средств со счета платежной карты отправителя на вновь выданный счет платежной карты получателя. 2 н. и 5 з.п. ф-лы, 5 ил.

1. Способ осуществления транзакции денежного перевода, причем способ содержит этапы, на которых:

- принимают в компьютере поставщика услуг запрос на перевод денежных средств со счета платежной карты отправителя получателю без счета платежной карты;

- передают посредством компьютера поставщика услуг через систему работы с платежными картами в финансовое учреждение, которое выдало счет платежной карты отправителя, резервирование счета платежной карты отправителя в сумме, покрывающей транзакцию денежного перевода;

- устанавливают посредством компьютера поставщика услуг запись данных, включающую в себя идентификационный код транзакции, причем запись данных указывает на запрашиваемый денежный перевод;

- обеспечивают доступность записи данных в компьютере поставщика услуг для принимающего финансового учреждения (FI);

- раскрывают посредством компьютера поставщика услуг идентификационный код транзакции отправителю;

- принимают в компьютере поставщика услуг из принимающего FI информацию счета получателя, причем информация счета получателя указывает номер счета платежной карты, который идентифицирует счет платежной карты, вновь выданный принимающим FI получателю, после того, как осуществлен доступ к записи данных, и после того, как получатель предоставил идентификационный код транзакции и документ, удостоверяющий личность, в принимающее FI, причем получатель принял идентификационный код транзакции от отправителя; и

- инициируют посредством компьютера поставщика услуг в системе работы с платежными картами платежную транзакцию для направления суммы запрашиваемого перевода денежных средств со счета платежной карты отправителя на вновь выданный счет платежной карты получателя, причем платежная транзакция идентифицирует новый счет платежной карты, выданный получателю, в качестве цели для перевода денежных средств.

2. Способ по п. 1, дополнительно содержащий этап, на котором:

- отправляют из компьютера поставщика услуг в отправляющий компьютер отправляющего финансового учреждения сообщение для ассоциирования информации о счете получателя с пользовательским профилем, который принадлежит отправителю, причем отправляющее FI выдало счет платежной карты отправителю.

3. Способ по п. 1, дополнительно содержащий этап, на котором:

- ассоциируют посредством компьютера поставщика услуг информацию счета получателя с пользовательским профилем, который принадлежит отправителю.

4. Способ по п. 1, в котором компьютер поставщика услуг принимает запрос на перевод денежных средств от поставщика платежных услуг.

5. Способ по п. 1, в котором запрос на перевод денежных средств включает в себя номер счета платежной карты, который идентифицирует счет платежной карты, который принадлежит отправителю.

6. Способ по п. 1, в котором запрашиваемый перевод денежных средств списывается со счета отправителя только по завершении перевода.

7. Устройство для осуществления транзакции денежного перевода, причем устройство содержит:

процессор;

устройство связи, функционально соединенное с процессором; и

постоянное устройство хранения данных, функционально соединенное с процессором, причем устройство хранения данных сохраняет инструкции, выполненные с возможностью инструктирования процессора:

- принимать запрос на перевод денежных средств со счета платежной карты отправителя получателю без счета платежной карты;

- передавать через систему работы с платежными картами в финансовое учреждение, которое выдало счет платежной карты отправителя, резервирование счета платежной карты отправителя в сумме, покрывающей транзакцию денежного перевода;

- устанавливать запись данных, включающую в себя идентификационный код транзакции, причем запись данных указывает на запрашиваемый денежный перевод;

- обеспечивать доступность записи данных для принимающего финансового учреждения (FI),

- раскрывать идентификационный код транзакции отправителю;

- принимать из принимающего FI информацию счета получателя, причем информация счета получателя указывает номер счета платежной карты, который идентифицирует счет платежной карты, вновь выданный принимающим FI получателю, после того, как осуществлен доступ к записи данных, и после того, как получатель предоставил идентификационный код транзакции и документ, удостоверяющий личность, в принимающее FI, причем получатель принял идентификационный код транзакции от отправителя; и

- инициировать в системе работы с платежными картами платежную транзакцию для направления суммы запрашиваемого перевода денежных средств со счета платежной карты отправителя на вновь выданный счет платежной карты получателя, причем платежная транзакция идентифицирует новый счет платежной карты, выданный получателю, в качестве цели для перевода денежных средств.

| Топчак-трактор для канатной вспашки | 1923 |

|

SU2002A1 |

| Колосоуборка | 1923 |

|

SU2009A1 |

| Топчак-трактор для канатной вспашки | 1923 |

|

SU2002A1 |

| КОМПЬЮТЕРНАЯ СИСТЕМА И СПОСОБ ПЕРЕВОДА ДЕНЕГ | 2002 |

|

RU2331110C2 |