Область техники, к которой относится изобретение

Изобретение относится к способу активации портативного бесконтактного платежного устройства типа часов или ювелирного изделия, пригодного для участия в проведении электронного платежа посредством токенизации, и к системе, реализующей такой способ.

Изобретение также относится к портативному устройству и к терминалу активации, пригодным для использования в этой системе.

Изобретение также относится к компьютерной программе, содержащей команды управляющей программы для исполнения этапов этого способа.

Уровень техники

С расширением развития цифровой экономики в последние годы значительно выросла доля платежных операций, проводимых с помощью банковской карты. Были достигнуты существенные улучшения защиты этих банковских карт, но мошенничества с использованием банковских карт, тем не менее, продолжают существовать.

Для преодоления этого недостатка появились новейшие способы платежей, предлагающие, в частности, процесс платежа посредством "токенизации". В этом новейшем процессе банковские данные потенциального покупателя заменяются неконфиденциальными эквивалентными данными, называемыми “токен”, которые хранятся в мобильном платежном приложении на платежном носителе, таком как компьютер-телефон. Покупатель, таким образом, имеет в этом компьютере-телефоне токен, который может использоваться для платежной операции, осуществляемой в ближнем поле посредством технологии NFC (связи в ближнем поле).

Однако один из главных недостатков этого процесса лежит в его реализации, которая требует многочисленных продолжительных и сложных операций активации платежного носителя.

Сущность изобретения

Задача настоящего изобретения заключается в преодолении, полностью или частично, вышеупомянутых недостатков, предлагая активацию платежного носителя, являющуюся простой и быстрой.

С этой стороны изобретение относится к способу активации портативного бесконтактного платежного устройства типа часов или ювелирного изделия, пригодного для участия в проведении электронного платежа посредством токенизации, причем упомянутый способ содержит этапы, на которых:

- получают платежный токен посредством электронного устройства, в частности, мобильного электронного устройства, приходящий от сервера доверенного третьего лица, осуществляющего платежную услугу посредством токенов, и

- конфигурируют портативное устройство для его использования, обеспечивая передачу упомянутого токена, содержащегося в электронном устройстве, упомянутому портативному устройству посредством терминала активации.

В других вариантах осуществления:

- этап получения содержит подэтап, на котором посредством электронного устройства, содержащегося на терминале активации, оцифровывают первое графическое представление, причем упомянутое первое графическое представление содержит матричный код;

- этап получения содержит подэтап декодирования матричного кода для получения последовательностей двоичной информации, содержащей данные, связанные с местоположением цифрового файла для конфигурации электронного устройства;

- этап получения содержит подэтап формирования электронным устройством, конфигурированным цифровым файлом, запроса для получения этого платежного токена, содержащего данные для создания упомянутого токена, содержащего по меньшей мере одну позицию банковских данных;

- этап получения содержит подэтап передачи электронному устройству платежного токена посредством сервера доверенного третьего лица;

- этап конфигурации портативного платежного устройства содержит подэтап, на котором это портативное устройство располагают в зоне передачи данных, определяемой на или внутри терминала активации;

- этап конфигурации портативного платежного устройства содержит подэтап, на котором оцифровывают посредством электронного устройства второе графическое представление, содержащееся на терминале активации, причем упомянутое графическое представление содержит матричный код, и

- этап конфигурации портативного платежного устройства содержит подэтап, на котором декодируют матричный код для получения последовательностей двоичной информации, содержащей данные, связанные с конфигурацией связного соединения между электронным устройством и терминалом активации.

Изобретение также относится к системе активации портативного бесконтактного платежного устройства типа часов или ювелирного изделия для участия в проведении электронного платежа посредством токенизации, причем система содержит следующие элементы, способные осуществлять связь друг с другом: электронное устройство, в частности, мобильное электронное устройство, сервер доверенного третьего лица, предоставляющий платежную услугу посредством токенов, и терминал активации.

Предпочтительно, терминал активации содержит первое и второе графические представления, каждое из которых содержит матричный код.

В частности, терминал активации содержит зону передачи данных.

Изобретение также относится к портативному бесконтактному платежному устройству типа часов или ювелирного изделия, пригодному для использования в такой системе.

Изобретение также относится к терминалу активации, пригодному для использования в такой системе.

Изобретение также относится к компьютерной программе, содержащей команды управляющей программы для исполнения этапов этого способа, когда упомянутая компьютерная программа исполняется процессорным модулем сервера, процессорным модулем электронного устройства и бесконтактным модулем связи в ближней зоне портативного устройства.

Краткое описание чертежей

Другие подробности и преимущества станут понятны из описания, приведенного здесь далее, посредством указания, но никоим образом не ограничения, со ссылкой на сопроводительные чертежи, на которых:

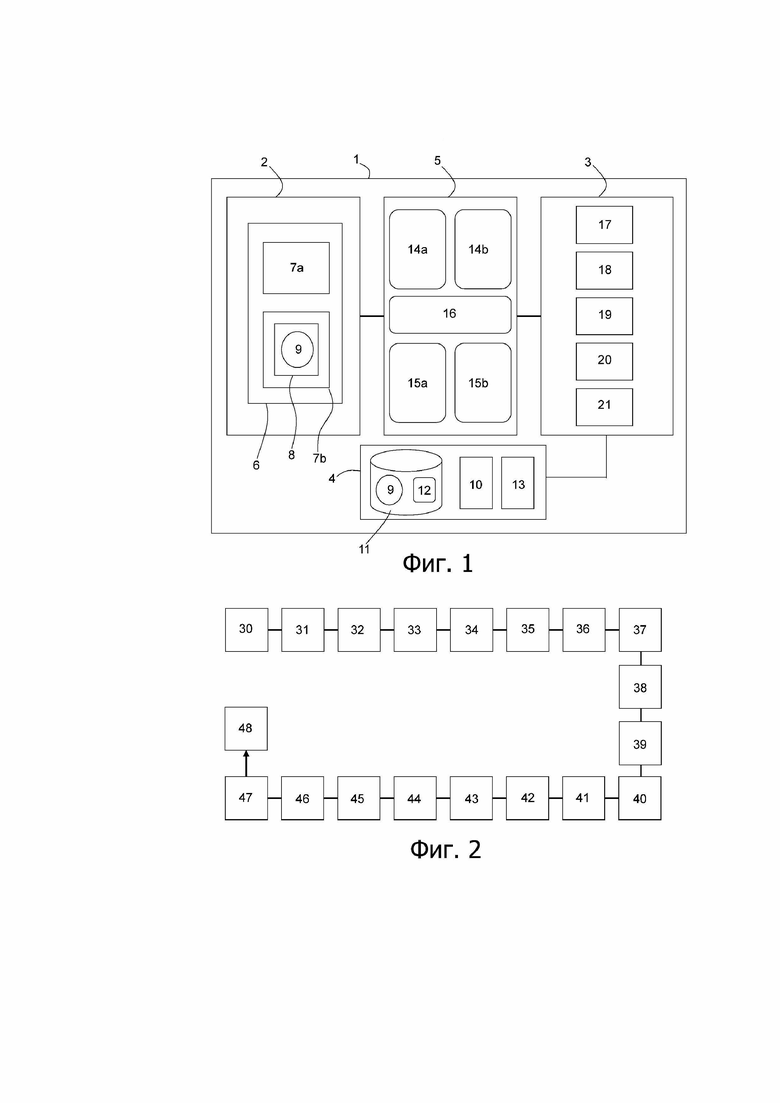

Фиг. 1 - схематичное представление системы активации портативного бесконтактного платежного устройства типа часов или ювелирного изделия, пригодного для участия в проведении электронного платежа посредством токенизации в соответствии с вариантом осуществления изобретения, и

Фиг. 2 - логическая схема, связанная со способом активации портативного бесконтактного платежного устройства для участия в проведении электронного платежа посредством токенизации в соответствии с вариантом осуществления изобретения.

Подробное описание предпочтительных вариантов осуществления

На фиг. 1 представлена система 1 активации портативного бесконтактного платежного устройства 2. Такая система 1 дает возможность конфигурации портативного устройства 2, так чтобы оно принимало участие в проведении электронного платежа посредством токенизации во время операции, выполняемой между продавцом/владельцем магазина и предъявителем этого портативного устройства 2.

Электронный платеж посредством токенизации относится к области электронных банковских операций. В этой области такая токенизация является процессом замены платежных данных, таких как банковские данные 12 (номер карты и т. д.), на неконфиденциальные эквивалентные данные, упоминаемые как "токен 9". Этот токен 9 также упоминается как “DAN” (установлено как сокращение для "digital account number" (цифровой номер счета)). Другими словами, этот процесс дает возможность заменить позицию критичных данных на эквивалентный элемент, здесь называемый "токен 9", в котором упомянутый токен 9 не будет иметь истинного или пригодного для использования значения в отсутствие платежной системы. Поэтому следует понимать, что токенизация является способом замены критически важных данных эквивалентным элементом, не имеющим истинного или пригодного для использования значения после того, как он покинул платежную систему.

Такая система 1 здесь содержит:

- портативное бесконтактное платежное устройство 2;

- электронное устройство 3;

- сервер 4 доверенного третьего лица, предоставляющий платежную услугу посредством токенов 9;

- терминал 5 активации.

В этой системе 1 портативное бесконтактное платежное устройство 2 предпочтительно является часами или ювелирным изделием. Такое устройство 2 содержит бесконтактный модуль 6 связи в ближнем поле, осуществляющий защитные функции и связь на очень короткое расстояние типа "связи в ближнем поле". Этот модуль может быть модулем 6 связи в ближнем поле NFC (установлено как сокращение для "near field communication" (связь в ближнем поле)). Этот модуль 6 содержит антенну 7а для связи в ближнем поле и микросхему 7b, соединенную с антенной. Микросхема 7b и антенна 7a вместе образуют средство связи в ближнем поле, способное осуществлять связь с внешним элементом оборудования, таким как бесконтактный платежный терминал или терминал 5 активации. Микросхема 7b содержит аппаратные и программные ресурсы, в частности, по меньшей мере один процессор, действующий совместно с элементами 8 памяти. В этом портативном устройстве 2 антенна 7a образуется, например, множеством электрически проводящих витков и устанавливает границы полезного пространства для приема магнитного поля.

В этом портативном устройстве 2 элементы 8 памяти пригодны для архивации по меньшей мере одного платежного токена 9. Этот токен 9 содержит следующий неисчерпывающий и не содержащий ограничений список элементов:

- идентификатор токена, такой как номер токена;

- дата окончания срока действия токена или период действия токена;

- географическая зона использования токена;

- предельная сумма операции;

- криптограмма, которая может быть паролем, персональным кодом или цифровым биометрическим отпечатком.

Как мы увидим здесь далее, каждый токен 9 формируется сервером 4 доверенного третьего лица, предоставляющего услугу платежа посредством токена. Это доверенное третье лицо, иначе упоминаемое как провайдер услуги с использованием токенов, управляет процессом доставки и формирования этого токена 9. Этот сервер 4 содержит процессорный модуль 10, снабженный аппаратными и программными ресурсами, в частности, по меньшей мере одним процессором, действующим совместно с элементами памяти, а также базу данных 11, содержащую, в частности, сформированные токены 9, каждый из которых ассоциируется с банковскими данными 12 предъявителя. Такие банковские данные 12 содержат следующий неисчерпывающий и не содержащий ограничений список элементов:

- номер банковской карты предъявителя;

- дата истечения срока действия карты;

- персональные данные предъявителя: фамилия, имя, адрес и т. д.;

- номер банковского счета;

- и т. д.

Сервер 4 также содержит блок 13 связи для приема и передачи данных на расстояние через сотовую телефонную сеть, сеть передачи данных типа IP, через телефонную сеть или сеть передачи данных типа IP, через кабельную сеть типа Ethernet.

Как было показано ранее, терминал 5 активации этой системы 1 принимает участие в конфигурации портативного устройства 2. Этот терминал 5 активации представляет собой коробку, предпочтительно имеющую, по существу, форму параллелепипеда. Такой терминал 5 активации содержит первое и второе графические представления 14a, 14b, каждое из которых содержит матричный код. Этот матричный код может быть штрихкодом в двух или трех измерениях. Этот матричный код может содержать, например, код QR или датаматричный код. Этот матричный код содержит последовательности двоичной информации, которая кодирована/зашифрована. В первом графическом представлении 14a матричный код содержит последовательности двоичной информации, содержащей данные, связанные с местоположением цифрового файла для конфигурации электронного устройства 3. Что касается второго графического представления, то матричный код содержит последовательности двоичной информации, содержащей данные, относящиеся к конфигурации канала связи, в частности, беспроводного, между электронным устройством 3 и терминалом 5 активации.

Такие первое и второе графические представления 14a, 14b определяются на визуальной внешней поверхности этого терминала 5 активации. Следует понимать, что эта визуальная внешняя поверхность выполнена таким образом, чтобы электронное устройство могло быть расположено напротив внешней поверхности, с тем, чтобы находиться в положении получения изображений этих первого и второго графических представлений 14a, 14b, как мы увидим здесь далее. Терминал 5 активации также содержит зону 16 передачи данных, в которой может быть размещено портативное устройство или которое способно принимать/поддерживать это упомянутое портативное устройство 2.

Такой терминал 5 активации содержит два модуля связи: первый и второй модули связи 15a, 15b. Первый модуль связи 15a содержит бесконтактный блок связи в ближнем поле, выполняющий определенные защитные функции и осуществляющий связь на очень коротком расстоянии типа "связи в ближнем поле". Этот блок пригоден для двунаправленного обмена данными с модулем 6 связи портативного устройства 2. Этот блок является блоком связи в ближнем поле NFC (сокращение, принятое для "near field communication" (связь в ближнем поле)). Для такой операции этот блок содержит антенну связи в ближнем поле и микросхему, соединенную с антенной. Микросхема содержит аппаратные и программные ресурсы, в частности, по меньшей мере один процессор, действующий совместно с элементами памяти. В этом портативном устройстве 2 антенна образуется, например, множеством электрически проводящих витков и определяет границы полезного пространства приема магнитного поля.

Второй модуль 15b связи содержит блок связи для приема и передачи данных на расстоянии через беспроводную сеть типа Wi-Fi или Bluetooth. Этот второй модуль способен двунаправленно обмениваться данными с электронным устройством 3.

Кроме того, следует заметить, что терминал 5 активации соединяется с внешним источником электропитания и содержит электрический аккумулятор.

Электронным устройством 3 является, например, компьютер, компьютер-телефон, смартфон, планшет или электронный терминал. Такое электронное устройство 3 предпочтительно является мобильным и/или портативным и/или компактным. Это электронное устройство 3 без ограничений и неисчерпывающе содержит:

- процессорный блок 21, содержащий аппаратные и программные ресурсы, в частности, по меньшей мере один процессор, действующий совместно с элементами памяти;

- модуль 17 дисплея экранного типа;

- интерфейс для широковещательной передачи звуковой информации, такой как громкоговоритель;

- интерфейс 18 связи, позволяющий электронному устройству 3 устанавливать связное соединение с терминалом 5 активации и/или с сервером 4 доверенного третьего лица для выполнения обмена данными;

- интерфейс 19 выбора, такой как клавиатура или сенсорный интерфейс, содержащийся, например, в модуле 17 дисплея;

- модуль 20 для получения по меньшей мере одного изображения, содержащий, в частности, датчик изображения, иначе упоминаемый как матричный датчик изображения, который может содержать, например, датчики по технологии CCD (технология приборов с переносом заряда) или так называемые датчики по технологии CMOS (КМОП).

В этом электронном устройстве 3 процессорный блок 21 соединяется, помимо прочего, с модулем 17 дисплея, с широковещательным интерфейсом, с интерфейсом 18 связи и с интерфейсом 19 выбора. Интерфейс 18 связи этого электронного устройства 3 содержит связные элементы для приема и передачи данных на расстояние через сотовую телефонную сеть, сеть передачи данных типа IP, через телефонную сеть или сеть передачи данных типа IP, через сеть средней дальности, например, Wi-Fi, или через сеть малой дальности, основанную на технологии Bluetooth.

Каждый датчик изображения модуля 20 получения изображения содержит матрицу фоточувствительных точек изображения (или пикселей). Эта матрица точек также упоминается как "матрица пикселей" и содержит NxM единичных пикселей с превосходной чувствительность к свету. Модуль 20 получения изображения также содержит аналого-цифровой преобразователь AN, соединенный с процессорным блоком 21 электронного устройства 3.

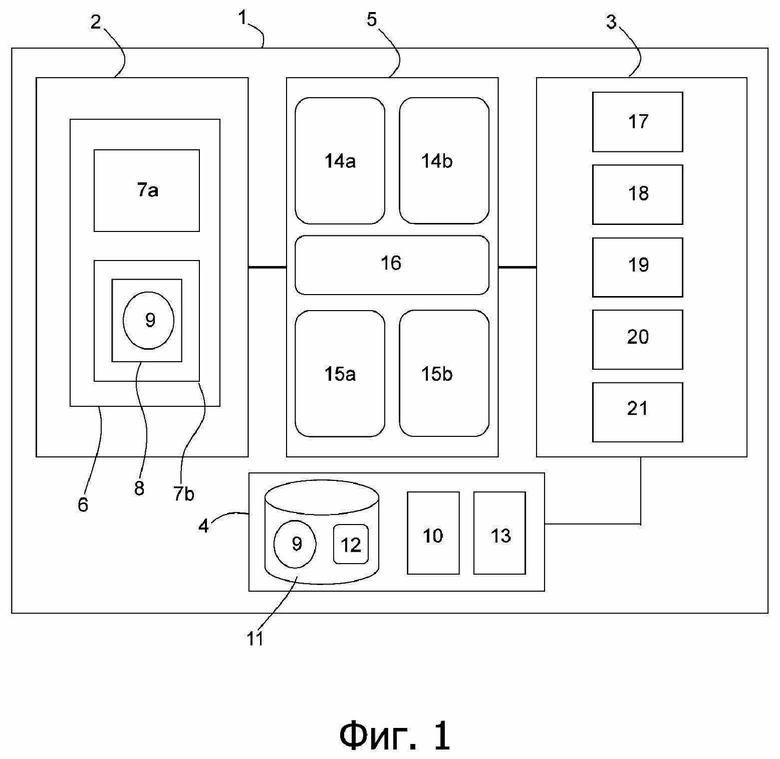

Со ссылкой на фиг. 2, эта система 1 использует способ активации портативного бесконтактного платежного устройства 2, пригодного для участия в проведении электронного платежа посредством токенизации.

Этот способ содержит этап 30 получения посредством электронного устройства 3 платежного токена 9, поступающего от сервера 4 доверенного третьего лица, предоставляющего платежные услуги посредством токенов 9. Этап 30 содержит подэтап 31 оцифровки посредством электронного устройства первого графического представления 14a, содержащегося на терминале 5 активации, причем упомянутое графическое представление 14a содержит матричный код. Этот подэтап 31 обеспечивает фазу 32 получения первого графического представления 14a, как только электронное устройство 3 помещается в непосредственной близости от терминала 5 активации, так что модуль 20 получения изображения располагается напротив этого графического представления 14a. Во время этой фазы 32 матрица пикселей обнаруживает по меньшей мере одно изображение, поступающее из первого графического представления 14a, и затем формирует аналоговые сигналы, относящиеся к этому изображению. Аналого-цифровой преобразователь модуля 20 получения изображения затем преобразует эти аналоговые сигналы, поступающие от этой матрицы пикселей, в цифровые сигналы, которые затем передаются на процессорный блок 21 электронного устройства 3.

Затем этот этап 30 содержит подэтап 33 декодирования матричного кода для получения последовательностей двоичной информации, содержащей данные, относящиеся к удаленному расположению цифрового файла для конфигурации электронного устройства 3. Этот подэтап 33 содержит фазу 34 обработки цифровых сигналов, относящихся к полученному графическому представлению 14a, содержащему матричный код. Во время этой фазы 34 процессорный блок 21 применяет к цифровым сигналам алгоритм декодирования, чтобы получить сигналы двоичной информации, содержащей данные, связанные с местоположением цифрового файла для конфигурации электронного устройства 3. Эти последовательности двоичной информации предпочтительно содержат гипертекстовую ссылку.

Далее, этап 30 получения содержит подэтап 35 формирования посредством электронного устройства 3, конфигурированного цифровым файлом, запроса на получение этого платежного токена 9, содержащего данные для создания упомянутого токена 9, содержащего по меньшей мере одну позицию 12 банковских данных. Как видно из вышесказанного, позиция 12 банковских данных содержит, в частности, характеристики банковского счета и/или носителя способа платежа предъявителя портативного устройства 2. Такие технологические данные содержат следующий неисчерпывающий и не содержащий ограничений список элементов:

- номер банковской карты предъявителя;

- дата истечения срока действия карты.

Альтернативно, эти технологические данные могут также содержать персональные данные предъявителя: фамилия, имя, адрес и т. п., и/или номер банковского счета предъявителя.

Этот подэтап 35 содержит фазу 36 конфигурации электронного устройства, во время которой процессорным блоком 21 исполняется электронный файл, как только этот цифровой файл был выгружен из файлового сервера вслед за исполнением процессорным блоком 21 последовательностей двоичной информации, содержащей гипертекстовую ссылку. Эта фаза 36 конфигурации, таким образом, посредством исполнения цифрового файла дает возможность выполнения установки компьютерной программы (или программного приложения), которая затем используется процессорным блоком 21 во время фазы 37 формирования запроса для получения этого токена 9. Эта фаза 37 формирования обеспечивает выполнение сбора по меньшей мере одной позиции банковских данных предъявителя портативного устройства 2. Позиция или позиции 12 банковских данных затем временно записываются в процессорный блок 21, в частности, из интерфейсов выбора 19 и дисплея 17 электронного устройства 3, и это делается в ожидании формирования запроса на получение. Процессорный блок 21 затем формирует запрос на получение этого токена 9 из упомянутой по меньшей мере одной собранной позиции банковских данных. Вслед за этим подэтап 35 содержит фазу 38 передачи серверу 4 доверенного третьего лица, предоставляющему платежную услугу посредством токенов, запроса на получение собранных банковских данных, содержащих по меньшей мере одну позицию. Во время этой фазы 38 упомянутая по меньшей мере одна позиция собранных банковских данных, включенных в запрос, может быть зашифрована и/или запрос может быть послан через защищенную сеть. Следует заметить, что этот запрос на получение может передаваться напрямую или косвенно на сервер 4 доверенного третьего лица. Когда эта передача выполняется косвенно, запрос затем передается на этот сервер 4 посредством технической платформы, действующей в качестве службы токенизации, иначе упоминаемой на английском языке как "token requestor" (регистратор токенов), и которая затем обеспечивает транспортирование запроса токена 9.

Этот этап 30 получения затем содержит подэтап 39 передачи электронному устройству 3 платежного токена 9 сервером 4 доверенного третьего лица. Этот подэтап 39 содержит фазу 40 формирования платежного токена 9 из упомянутой по меньшей мере одной позиции банковских данных, принятой этим сервером 4. Во время этого этапа 40 процессорный модуль 10 сервера 4 формирует платежный токен 9, полученный из упомянутой по меньшей мере одной позиции банковских данных. Такая фаза 40 может обеспечиваться для использования инструментов случайного формирования этого токена 9, таких как алгоритмы. Как вариант, этот токен 9 может формироваться из позиции или позиций 12 банковских данных и диверсификатора, представляющего авторизацию платежной операции с использованием критерия ограничения, определяемого сервером 4, например, действительностью одной или более банковских операций, временной действительностью или действительностью верхнего предельного значения операции.

Способ также содержит этап 41 конфигурации портативного устройства 2 для его использования при обеспечении передачи упомянутого токена 9, содержащегося в электронном устройстве 3, упомянутому портативному устройству 2 с помощью терминала 5 активации. Этот этап 41 содержит подэтап 42 расположения портативного устройства 2 на/внутри зоны 16 передачи данных, определенной на/внутри терминала 5 активации. Во время этого подэтапа 42 портативное устройство 2 располагается на/внутри этой зоны 16, с тем, чтобы гарантировать оптимальный обмен данными между бесконтактным модулем 6 связи в ближней зоне портативного устройства 2 и первым модулем 15a связи терминала 5 активации.

Далее, этап 41 конфигурации содержит подэтап 43 оцифровки электронным устройством 3 второго графического представления 14b, содержащегося на терминале 5 активации, причем упомянутое графическое представление 14b содержит матричный код. Этот подэтап 43 обеспечивает фазу 44 получения этого второго графического представления 14b, как только электронное устройство 3 будет расположено в непосредственной близости от терминала 5 активации, так чтобы этот модуль 20 получения изображения располагался напротив этого второго графического представления. Во время этой фазы 44 матрица пикселей обнаруживает по меньшей мере одно изображение, поступающее от этого второго графического представления 14b, и затем формирует аналоговые сигналы, относящиеся к этому изображению. Аналого-цифровой преобразователь модуля 20 получения изображения затем далее преобразует эти аналоговые сигналы, поступающие от этой матрицы пикселей, в цифровые сигналы, которые после этого передаются процессорному блоку 21 электронного устройства 3.

Далее, этап 41 конфигурации содержит подэтап 45 декодирования матричного кода для получения последовательностей двоичной информации, содержащей данные, связанные с конфигурацией канала связи между этим электронным устройством и терминалом 5 активации. Этот подэтап 45 содержит фазу 46 обработки цифровых сигналов, связанных с полученным вторым графическим представлением 14b, содержащим матричный код. Во время этой фазы 46 процессорный блок 21 применяет к упомянутым цифровым сигналам алгоритм декодирования, чтобы получить последовательности двоичной информации, содержащей данные, связанные с конфигурацией канала связи между этим электронным устройством 3 и терминалом 5 активации.

Далее этап 41 получения содержит подэтап 47 установления канала связи между электронным устройством 3 и терминалом 5 активации. Во время этого подэтапа 47 процессорный блок 21 задает параметры интерфейса 18 связи этого электронного устройства 3 для конфигурации канала связи между интерфейсом связи 18 и вторым модулем 15b терминала 5 активации.

Далее, во время подэтапа 48 конфигурации портативного устройства 2 при подготовке к его использованию для проведения платежной операции, процессорный блок 21 электронного устройства 3 передает второму модулю 15b связи терминала 5 активации через его интерфейс 18 связи токен 9, сформированный сервером 4 доверенного третьего лица. Этот токен 9 затем передается первым модулем связи терминала 5 активации портативному устройству 2 через бесконтактный модуль 6 связи в ближней зоне этого устройства 2.

Активируемое таким образом портативное устройство 2 может затем принимать участие в проведении электронного платежа посредством токенизации во время операции, проводимой между продавцом/владельцем магазина и предъявителем этого портативного устройства 2.

Изобретение также относится к компьютерной программе, содержащий команды управляющей программы для исполнения этапов способа, описанного выше, когда упомянутая компьютерная программа исполняется процессорным модулем 10 сервера 4, процессорным блоком 21 электронного устройства и бесконтактным модулем 6 связи в ближней зоне портативного устройства 2.

Естественно, представленное изобретение не ограничивается показанным примером и возможны различные варианты и модификации, которые будут очевидны специалистам в данной области техники.

Изобретение относится к вычислительной технике. Технический результат заключается в обеспечении быстрой активации платежного носителя. Способ активации портативного бесконтактного платежного устройства типа часов или ювелирного изделия, пригодного для участия в проведении электронного платежа посредством токенизации, в котором получают платежный токен посредством электронного устройства, в частности мобильного электронного устройства, поступающий от сервера доверенного третьего лица, предоставляющего платежную услугу посредством токенов, и конфигурируют портативный объект для его использования при проведении передачи упомянутого токена, содержащегося в электронном устройстве, упомянутому портативному устройству посредством терминала активации, причем этап получения содержит подэтап оцифровки электронным устройством первого графического представления, содержащегося на терминале активации, причем первое графическое представление содержит матричный код, и этап конфигурации портативного устройства содержит подэтап оцифровки электронным устройством второго графического представления, содержащегося на терминале активации, причем упомянутое графическое представление содержит матричный код. 5 з.п. ф-лы, 2 ил.

1. Способ активации портативного бесконтактного платежного устройства (2) типа часов или ювелирного изделия, пригодного для участия в проведении электронного платежа посредством токенизации, причем упомянутый способ содержит следующие этапы, на которых:

- получают (30) платежный токен (9) посредством электронного устройства (3), в частности, мобильного электронного устройства, поступающий от сервера (4) доверенного третьего лица (4), предоставляющего платежную услугу посредством токенов, и

- конфигурируют (41) портативный объект (2) для его использования при проведении передачи упомянутого токена (9), содержащегося в электронном устройстве (3), упомянутому портативному устройству (2) посредством терминала (5) активации, отличающийся тем, что

этап (30) получения содержит подэтап (31) оцифровки электронным устройством (3) первого графического представления (14a), содержащегося на терминале активации, причем первое графическое представление (14a) содержит матричный код, и

этап (41) конфигурации портативного устройства (2) содержит подэтап (43) оцифровки электронным устройством (3) второго графического представления (14b), содержащегося на терминале (5) активации, причем упомянутое графическое представление (14b) содержит матричный код.

2. Способ по п. 1, отличающийся тем, что этап (30) получения содержит подэтап (33) декодирования матричного кода для получения последовательностей двоичной информации, содержащих данные, связанные с местоположением цифрового файла для конфигурации электронного устройства (3).

3. Способ по п. 2, отличающийся тем, что этап (30) получения содержит подэтап (35) формирования электронным устройством, конфигурированным цифровым файлом, запроса на получение этого платежного токена (9), содержащего данные для создания упомянутого токена (9), содержащие по меньшей мере одну позицию банковских данных (12).

4. Способ по п. 3, отличающийся тем, что этап (30) получения содержит подэтап (39) передачи электронному устройству (3) платежного токена (9) посредством сервера (4) доверенного третьего лица.

5. Способ по любому из предшествующих пунктов, отличающийся тем, что этап (41) конфигурации портативного платежного устройства (2) содержит подэтап (42) расположения этого портативного устройства (2) в зоне (16) передачи данных, определяемой на/внутри терминала (5) активации.

6. Способ по п. 1, отличающийся тем, что этап (41) конфигурации портативного устройства (2) содержит подэтап (45) декодирования матричного кода для получения последовательностей двоичной информации, содержащей данные, связанные с конфигурацией канала связи между этим электронным устройством (3) и терминалом (5) активации.

| EP 3062271 A1, 31.08.2016 | |||

| Автомобиль-сани, движущиеся на полозьях посредством устанавливающихся по высоте колес с шинами | 1924 |

|

SU2017A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Система электронных платежей | 2013 |

|

RU2644128C2 |

| СПОСОБ И СИСТЕМА БЕЗОПАСНОЙ АУТЕНТИФИКАЦИИ ПОЛЬЗОВАТЕЛЯ И МОБИЛЬНОЕ УСТРОЙСТВО БЕЗ ЭЛЕМЕНТОВ БЕЗОПАСНОСТИ | 2014 |

|

RU2663319C2 |